阿摩線上測驗

阿摩線上測驗

題組內容

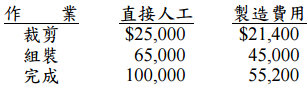

二、波特公司採用作業成本制(operation costing)製造三種規格之 T 恤:大號、中號 及小號。三種規格之 T 恤依序需經過「裁剪(cutting)、組裝(assembling)與 完成(finishing)」三種作業。材料在生產開始時即全部投入。公司某年度 4 月份加工成本分配到三種作業的情形如下:

4 月份無期初在製品存貨,直接材料成本與存貨數量如下:

目前期末在製品中,小號 T 恤尚在裁剪作業中,完工百分比為 40%;中號 T 恤尚 在組裝作業中,完工百分比為50%;大號T恤尚在完成作業中,完工百分比為60%。 試作:

⑴計算 4 月份裁剪、組裝與完成作業之單位加工成本。(3 分)

詳解 (共 1 筆)

梅兒馬力

詳解 #1787742

裁剪 約當單位=2000+500*0.4+7000+14000=23200

組裝 約當單位=2000+5000+2000*0.5+14000=22000

完成 約當單位=2000+5000+10000+4000*0.6=19400

裁剪之單位加工成本=$46400/23200=$2

組裝之單位加工成本=$110000/22000=$5

完成作業之單位加工成本=$155200/19400=$8