阿摩線上測驗

阿摩線上測驗

題組內容

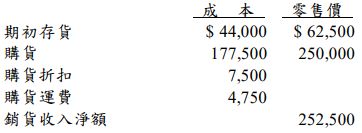

三、丙公司 20X1 年度帳上顯示下列帳戶之成本與零售價資料:

試作:

(一)丙公司本期以零售價法估計之成本對零售價比率為何?

詳解 (共 8 筆)

計算步驟 :

1.可售商品總成本=期初存貨成本+進貨淨額成本

2.可售商品總零售價=期初存貨零售價+進貨淨額零售價

3.成本率=可售商品總成本÷可售商品總零售價

4.期末存貨零售價=(可售商品總額零售價+淨加價-淨減價)-(銷貨收入-銷貨退回)

5.估計期末存貨成本=期末存貨零售價×成本率

※「銷貨折讓」屬於已售出商品的折讓,不會增加期末存貨價值,故不減銷貨折讓。

※無論採用何種方法計算成本率,期末存貨零售價金額均相等。

成本 零售價

期初存貨 44,000 62,500

購貨 177,500 250,000

購貨折扣 -7,500

購貨運費 -4,750

218,750 312,500 218750/312500=0.7(成本率) 銷貨收入淨額 -252,500 期末存貨零售價 60,000 60,000*70%(成本率)=期末存貨42,000