阿摩線上測驗

阿摩線上測驗

題組內容

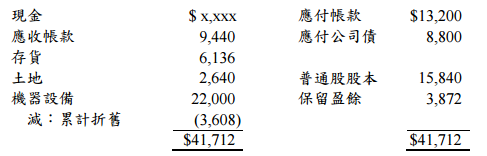

二、乙公司 X4 年底資產負債表資料如下:

X5 年有如下之交易資料:

⑴淨利$4,048。

⑵機器設備之折舊$1,496。

⑶機器設備(成本$1,600,累計折舊$640)以$1,200 出售,且另支付現金$2,000 購買

機器設備。

⑷應收帳款及存貨分別減少$1,320 及$1,232。

⑸應付帳款減少$1,144。

⑹購買長期股票投資$1,408。

⑺宣告並發放現金股利$2,560。

試作:(每小題 10 分,共 20 分)

(一)計算乙公司 X4 年底帳上之現金餘額及 X5 年之營業活動現金流量淨額。

詳解 (共 4 筆)

f256767

詳解 #2191490

樓上第二題答案錯了!4048+1496-...

(共 45 字,隱藏中)

前往觀看

Meng

詳解 #2310204

X4 年底帳上之現金餘額:$5,104

X5 年之營業活動現金流量淨額:流入$6,712

joyce11

詳解 #6883039

(一)計算乙公司 X4 年底帳上之現金餘...

(共 183 字,隱藏中)

前往觀看

S

詳解 #1722697

1.現金餘額=41712+3608-22000-2640-6136-9440=5104

2.淨利+增加的折舊費用+應收帳款減少數+存貨減少數-應付帳款減少數

=4048+(3608+1496-640)+1320+1232-1144=6312

私人筆記 (共 1 筆)

利啟·威爾喜

私人筆記 #2568572

X4年底現金 ✚ 9,440 ✚ 6,1...

(共 1702 字,隱藏中)

前往觀看