阿摩線上測驗

阿摩線上測驗

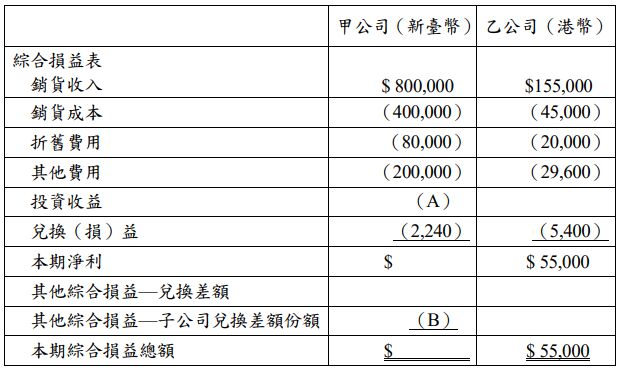

題組內容

四、甲公司於 X3 年 1 月 1 日支付新臺幣$588,800 購入取得香港乙公司 80%股權而對乙公司取得控制,並依可辨認淨資產之比例份額衡量非 控制權益。當時乙公司除未入帳專利權外,其他可辨認資產、負債之 帳面金額均等於公允價值,且此項合併未產生商譽或廉價購買利益。 乙公司於 X3 年 1 月 1 日之股本為港幣$125,000,保留盈餘為港幣 $45,000。該專利權自收購日起尚有 10 年耐用年限,採直線法攤銷。 乙公司以港幣為功能性貨幣,並以港幣記帳,收購日匯率為 4。乙公 司於 X3 年 10 月 1 日宣告並發放現金股利港幣$20,000,當日匯率為 4.3。X3 年 12 月 31 日匯率為 4.5,X3 年平均匯率為 4.25。乙公司財 務報表換算所認列之累計兌換差額為貸方新臺幣$94,750。假設匯率無劇烈變動。甲公司與乙公司 X3 年度部分財務報表資料如下,甲公司之功能性貨幣為新臺幣。

試作:

(一)計算表格中的(A)與(B)。 (7 分)