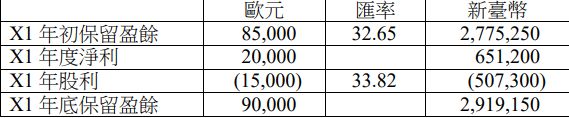

19 X1年1月1日甲公司以新臺幣$4,015,950取得荷蘭乙公司60%股權,並依可辨認淨資產之比例

份額衡量非控制權益。當日乙公司權益包括:股本歐元€120,000、保留盈餘歐元€85,000,且

可辨認淨資產之帳面金額均等於公允價值,無未入帳之資產或負債。乙公司之功能性貨幣為

歐元,甲公司之功能性貨幣及表達貨幣均為新臺幣。乙公司保留盈餘換算資料如下:

甲公司採用權益法就乙公司報表換算產生之兌換差額貸記「其他綜合損益-子公司兌換差額份

額」$6,000。試問 X1年底合併報表上非控制權益金額為何?

(A)$2,324,651 (B)$2,534,987 (C)$2,738,860 (D)$2,782,954

阿摩線上測驗

登入

阿摩線上測驗

登入