阿摩線上測驗

阿摩線上測驗

題組內容

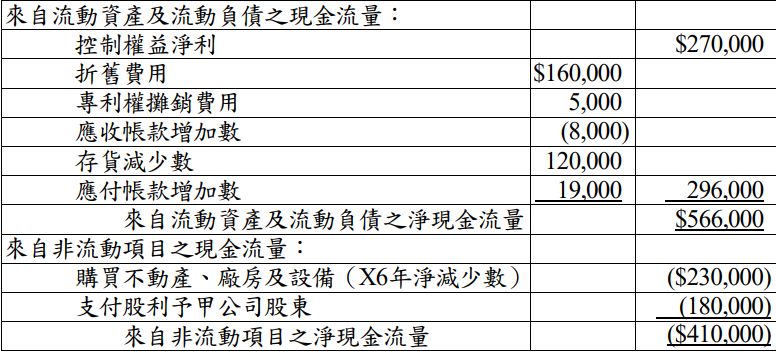

三、臺灣甲公司持有國外乙公司90%股權數年,乙公司的功能性貨幣是當

地貨幣。甲公司會計人員已編製之 X6年度甲公司及其子公司新臺幣

合併現金流量表如下:

來自流動資產及流動負債之現金流量:

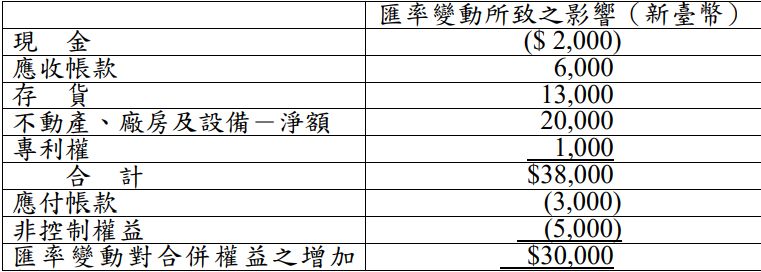

已知上述合併現金流量表存在多項錯誤,例如:忽略匯率變動對甲公

司及其子公司合併資產負債表上各項資產及負債的影響,該影響内容

如下:

乙公司 X6年度淨利為新臺幣$100,000,且宣告並發放新臺幣$40,000

現金股利。

試作:((一)1.2.及(二)須註明增加或減少,(一)4.5.須註明淨流入或淨流

出,否則不予計分。)

(一)若甲公司以間接法編製 X6年度甲公司及其子公司新臺幣合併現金

流量表,試計算下列各項目之金額: