阿摩線上測驗

阿摩線上測驗

題組內容

一、乙公司於X5年1月1日以$950,000購入丙公司90%股權而對丙公司取

得控制。當時丙公司權益包括股本$700,000及保留盈餘$300,000,且

除機器低估外,其他各項可辨認資產及負債之帳面金額均等於公允價

值,並依可辨認淨資產之比例份額衡量非控制權益。乙公司採權益法

處理對丙公司之投資。甲公司於 X7年1月1日以$1,200,000購入乙公司

70%股權而對乙公司取得控制,並分別依公允價值$505,000及

$130,000衡量乙公司及丙公司之非控制權益。當日除乙公司帳列「投

資丙公司」低估$124,500以及丙公司機器之帳面金額與公允價值不同

外,其他可辨認資產及負債之帳面金額均等於公允價值。丙公司帳上

之機器係於 X3年1月1日以$150,000取得,估計可使用5年,無殘值,

採直線法提列折舊。該機器X5年初收購日之公允價值為$100,000,乙

公司估計該機器自收購日起尚可使用4年;X7年初甲公司收購乙公司

時,該機器之公允價值為$50,000,甲公司估計尚可使用2年,無殘值。

假定包括商譽在內的資產未發生減損,甲、乙、丙三家公司對機器之

後續衡量均採成本模式,且三家公司之間皆無內部交易。其他資料如

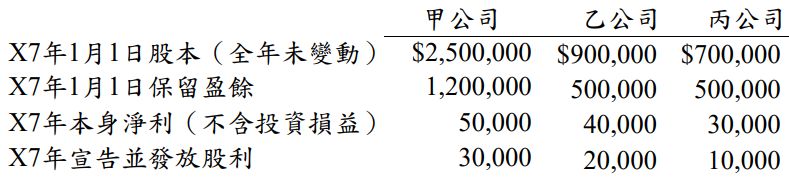

下:

試計算下列各項目之金額: