阿摩線上測驗

阿摩線上測驗

題組內容

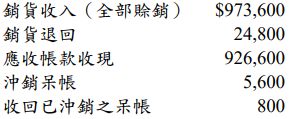

三、臺東公司 X4 年初應收帳款餘額為$134,400、期初備抵呆帳餘額為$4,400,X4 年有 關交易彙整如下:

經評估 X4 年底備抵呆帳之應有餘額為$5,600。 試作:

(一) 臺東公司 X4 年中沖銷呆帳、收回已沖銷之呆帳及年底提列呆帳之分錄。(12 分)

詳解 (共 1 筆)

堅持是成功的終點

詳解 #3888130

沖銷呆帳: 備抵損失5,600 ...

(共 210 字,隱藏中)

前往觀看