阿摩線上測驗

阿摩線上測驗

題組內容

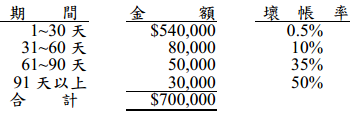

一、甲公司民國 96 年底應收帳款餘額為$700,000,帳齡分析如下:

甲公司民國 96 年的賒銷收入合計$3,800,000,期末備抵壞帳為借方餘額$6,000。 試作:根據上述資料,依下列方法作調整壞帳的分錄:(10 分)

(三)帳齡分析法。

詳解 (共 1 筆)

財會

詳解 #5125235

期末備抵呆帳餘額=54W×0.5%+8W...

(共 125 字,隱藏中)

前往觀看