阿摩線上測驗

阿摩線上測驗

題組內容

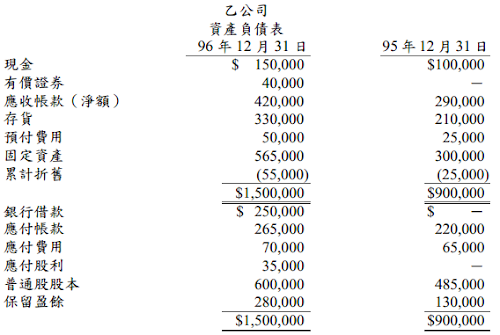

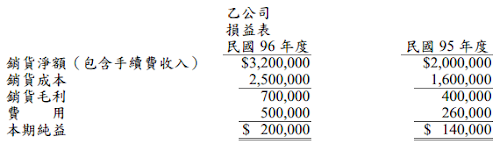

四、乙公司民國 96 年及 95 年財務報表資料如下:

補充資料:

(一)所有應收帳款及應付帳款均與商品買賣有關。

(二)銷貨條件中並未包括折扣,但若遲延付款,將加收一筆手續費。

(三)應付帳款乃按淨額法入帳,並且均能如期取得折扣。

(四)備抵壞帳餘額本年度並無變動,亦無沖銷壞帳。

(五)本年度銀行借款所得的現金,全用以添購建築物。

(六)本年度曾現金發行普通股,以增加運用資金。

請計算:(10 分)

2.民國 96 年度因進貨而支付的現金。

私人筆記 (共 1 筆)

利啟·威爾喜

私人筆記 #2582239

● 直接法 ● 進貨付現數 (本期支...

(共 379 字,隱藏中)

前往觀看