阿摩線上測驗

阿摩線上測驗

題組內容

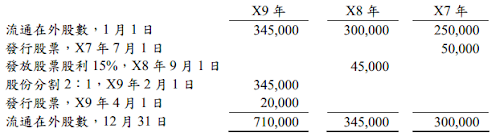

三、丙公司 X7、X8 及 X9 年度之淨利分別為$750,000、$800,000 及$820,000。最近三

年度普通股流通在外股數變動情形如下:

試作:

(二)丙公司編製 X8 及 X9 年度財務報表時應列示之每股盈餘分別為何(四捨五入至 小數點第二位)?(10分,每個答案5 分)

詳解 (共 3 筆)

WENWEN

詳解 #1693341

比較報表時,需追朔計算。

08年

1/1-9/1. 300,000*1.15*2*8/12=460,000

9/1-12/31. 345,000*2*4/12=230,000

08年普通股加權流通在外股數為69萬股

08年 EPS: 800,000/690,000=1.16(元)

09年

1/1-2/1. 345,000*2*1/12=57,500

2/1-4/1. 690,000*2/12=115,000

4/1-12/31. 710,000*9/12=532,500

09年普通股加權流通在外股數為705,000股

09年 EPS: 820,000/705,000=1.16(元)

m10135010

詳解 #4085423

08年股票股利15% 30*1.15=34.5(萬)

增加4.5萬股,我記得股票股利和股利分割不論日期,均視為1/1

這答案應該是80/34.5=2.32(四捨五入

09年 股利分割增加34.5萬股,34.5*2=69萬股

4/1發行股票2萬股 ,2*9/12=1.5

69+1.5=70.5(萬)

82/70.5=1.16

上面最佳解完全看不懂

Nini

詳解 #5745999

08年 2.32

09年 1.16