阿摩線上測驗

阿摩線上測驗

題組內容

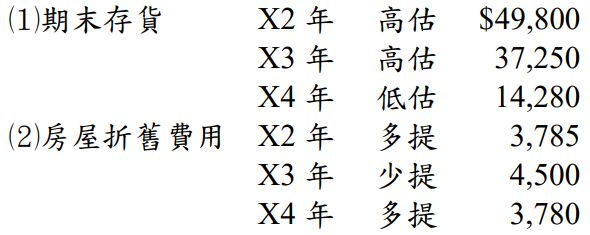

二、乙公司 X2、X3、X4 三年帳列淨利分別為$180,000、$250,000 及$150,000, X5 年初經會計師查帳發現下列錯誤:

又 X2 年 7 月 1 日購入之設備,其裝置費$5,600,乙公司將其列為 X2 年之費用處理。該項設備估計可用 8 年,無殘值,以直線法提列折舊。 試作:

(二)假設乙公司 X4 年之虛帳戶已結清,作 X4 年底之改正分錄。

申論題作答 (共 2 筆)

依時間顯示最近 2 筆。

私人筆記 (共 1 筆)

Jasmine

私人筆記 #7649589

X2年 ...

(共 490 字,隱藏中)

前往觀看