阿摩線上測驗

阿摩線上測驗

題組內容

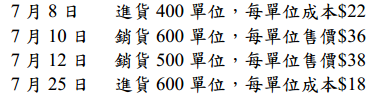

一、甲公司存貨制度採用定期盤存制,該公司 101年 7 月份之期初存貨共 2,100 單位,

單位成本為$16。7月份進貨及銷貨資料如下:

甲公司採用成本與淨變現價值孰低法評價存貨,101 年7 月底每單位存貨的淨變現

價值為$17.5。

試作(存貨單位成本之計算,四捨五入至小數點第一位):

(二)甲公司在先進先出法下,101 年 7月底之存貨金額為何?(8分)

詳解 (共 2 筆)

WENWEN

詳解 #1693345

7/1. 2,100. @16

7/8. 400. @22

7/25 600. @18

----------

可供銷貨商品 3,100

期末存貨數量為 3,100-500-600=2,000

先進先出法(FIFO) 總存貨金額為 1,000*16+400*22+600*18=35,600

期末存貨之淨變現價值為 17.5*2,000=35,000

與淨變現價值孰低後,期末存貨金額為 35,000(元)

阿宥

詳解 #3687761

35600