阿摩線上測驗

阿摩線上測驗

題組內容

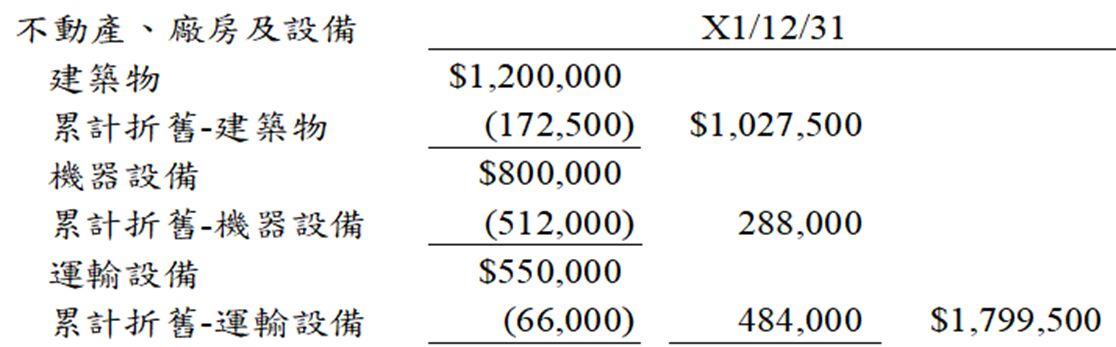

二、甲公司在 X0 年初以$1,200,000 取得建築物,預估耐用年限 20 年,殘值 $50,000,採直線法攤提折舊。在 X1 年初以$800,000 購得機器,預估耐用 年限 5 年,殘值$8,000,採雙倍餘額遞減法攤提折舊。另外,在 X2 年以 $550,000 購得一輛貨車,預估行駛總里程數為 180,000 公里,殘值$10,000, 採活動量法攤提折舊,X2 年與 X3 年實際行駛里程數分別為 22,000 公里 與 30,000 公里。甲公司在 X3 年 7 月 1 日以$240,000 出售機器。 試作:

(二)編製 X2 年 12 月 31 日資產負債表中不動產、廠房及設備部分。 (6 分)

詳解 (共 2 筆)

丁子

詳解 #6549037

Laney

詳解 #6558594

私人筆記 (共 1 筆)

考回台中啊啊啊

私人筆記 #7658510