阿摩線上測驗

登入

首頁

>

會計學概要

>

102年 - 102 普通考試_財稅行政、金融保險、會計:會計學概要#13924

> 申論題

題組內容

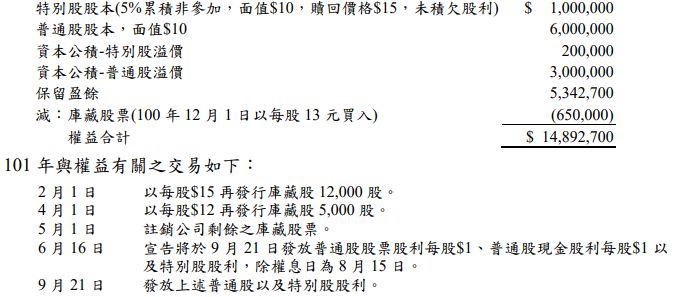

三、寶佑公司 101 年 1 月 1 日股東權益相關資料如下:

寶佑公司 101 年度稅後淨利為$1,540,940,試作:(計算至小數第二位,以下四捨 五入)(每小題 4 分,共 28 分)

(六) 計算 101 年度每股盈餘。

詳解 (共 3 筆)

今年要上岸

詳解 #4215067

2020/08/12

【1,540,940-(1,000,...

(共 44 字,隱藏中)

前往觀看

kathy-

詳解 #6910298

2025/10/17

期初已發行普通股 600,000 股 ...

(共 1198 字,隱藏中)

前往觀看

Reina

詳解 #5423980

2022/04/20

(1540940-50000)/6212...

(共 28 字,隱藏中)

前往觀看

相關申論題

(七) 計算 101 年 12 月 31 日普通股每股帳面價值。

#333530

一、請描述審計委託案風險(Engagement Risk)、企業風險(Business Risk)及審計風險(Audit Risk)之性質,並說明三種風險之相互關係。(10 分)

#333531

二、會計師專業為維護其特性並提供從業人員保持專業態度、克盡專業責任和立身處己的南針,與強化職業風紀和大眾對會計師專業的信心,訂有職業道德規範。其中獨立性規範要求會計師於執行財務報表之查核或核閱時,應於形式上及實質上維持超然獨立立場,公正表示其意見。請列舉主辦會計師於查核案件確認是否已遵循獨立性規範時,應執行的程序。(20 分)

#333532

三、查核人員評估受查單位有關現金收入、現金支出的控制風險為最高水準,通常查核人員編製現金驗算表(又稱綜合性銀行調節表),以查明現金交易的實情。試請說明查核人員利用現金驗算表,所能確信的事項。(20 分)

#333533

一、宜蘭公司新進的會計人員剛編製完成之 X2 年度損益表如下所示:該損益表經其會計主管覆核後發現下列事項:1. 銷貨淨額係銷貨總額$2,830,000 扣除銷貨運費$100,000 及銷貨退回與折讓$74,000 後之餘額。2. 其他收入包括進貨折扣$75,000 及租金收入$37,600。3. 進貨淨額包括進貨總額$1,762,400 以及進貨運費$84,400。4. 存貨增加數占期初存貨之 20%。5. 銷售費用包括:銷售人員薪資$264,000、運輸設備折舊$34,000、廣告費$176,400、 銷售佣金$74,000,其中銷售佣金為本期付現部分,X2 年期初無應付佣金,但 X2 年期末有應付佣金$16,000 尚未入帳。6. 管理費用包括:管理人員薪資$115,200、雜費$13,900、利息費用$6,000、租金費 用$100,000。租金費用中有$9,600 係為預付 X3 年度之費用,X2 年期初無預付租 金。試作:編製宜蘭公司正確詳細的多站式損益表。(15 分)

#333534

二、花蓮公司 X3 年有關分錄如下:1. 花蓮公司於 X3 年 4 月 1 日銷貨給七星公司,定價$300,000,按 8 折成交且付款 條件為 4/一個月,2/二個月,n/三個月。花蓮公司採總額法入帳。 2. 6 月 1 日收到上述貨款,七星公司於當日簽發一張面額$150,000、6 個月期,年 利率 5%之票據,餘款以現金清償。3. 花蓮公司於 8 月 1 日以上述票據向銀行貼現,貼現息為年利率 5.6%,除貼現息 由銀行預扣外,餘款收現。4. 上述票據到期時,七星公司拒付票據本息,花蓮公司將票款、利息及拒絕付款證 明書費用$200 一併償付銀行。試作:上述交易相關分錄。(一年以 360 天計算)(20 分)

#333535

(一) 臺東公司 X4 年中沖銷呆帳、收回已沖銷之呆帳及年底提列呆帳之分錄。(12 分)

#333536

(二) 臺東公司 X4 年度之應收帳款週轉率。(四捨五入至小數第二位)(3 分)

#333539

(一) 總資產週轉率

#333540

(二) 應收帳款期末餘額

#333541

相關試卷

115年 - 115 普通考試_會計:會計學概要#142353

115年 · #142353

115年 - 115 普通考試_財稅行政、金融保險:會計學概要#141843

115年 · #141843

115年 - 115 關務特種考試_四等_關稅會計(選試英文):會計學概要#138978

115年 · #138978

115年 - 115 身心障礙特種考試_四等_財稅行政:會計學概要#138970

115年 · #138970

114年 - 114 地方政府公務、離島地區公務特種考試_四等_財稅行政、會計:會計學概要#134712

114年 · #134712

114年 - 114 專技普考_記帳士:會計學概要#133670

114年 · #133670

114年 - 114 外交特種考試_四等_外交行政人員類科行政組:會計學概要#130959

114年 · #130959

114年 - 114 原住民族特種考試_四等_財稅行政、會計:會計學概要#130934

114年 · #130934

114年 - 114 普通考試_財稅行政、金融保險:會計學概要#128695

114年 · #128695

114年 - 114 普通考試_會計:會計學概要#128598

114年 · #128598

阿摩線上測驗

登入

阿摩線上測驗

登入