阿摩線上測驗

阿摩線上測驗

題組內容

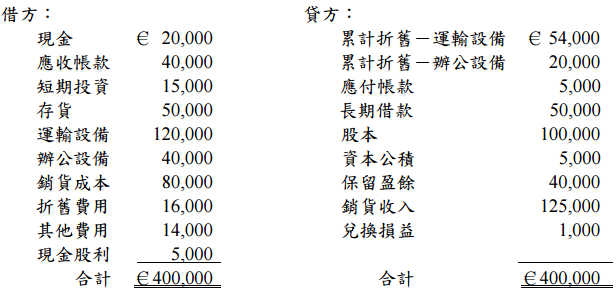

一、信義公司於民國 90 年 1 月 1 日支付新台幣$2,800,000 取得西班牙子公司 60%股 權,取得當日西班牙子公司股東權益包括股本€100,000、資本公積€5,000 及保 留盈餘€20,000,投資成本超過股權淨值部分視為專利權,分 10 年攤銷,當日 匯率為 35。西班牙子公司 94 年 12 月 31 日試算表資料如下:(子公司之功能性 貨幣為歐元,€代表歐元)

西班牙子公司其他資料如下:

1. 93 年初曾購入設備新台幣$1,200,000,其中三分之二為運輸設備,其餘折舊 性資產於投資時均已購入。折舊性資產均採直線法,分 10 年提列折舊。 2. 94 年 3 月 31 日自信義公司購入存貨€40,000(成本€30,000),94 年底尚有 25%未出售;其他之進銷貨係於年度中平均發生。

3.短期投資於 90 年初購得,94 年底按成本評價。

4.長期借款中包含一筆於 93 年初借自信義公司之無息貸款€20,000,以歐元計 價(具長期墊款性質)。

5.自 90 年初投資後,曾於 92 年底、93 年底及 94 年 10 月 31 日分別發放相同金 額之現金股利。

6. 93 年底子公司轉換後報表中「換算調整數」科目為貸餘$900,000。

7.相關匯率資料如下:

92 年 12 月 31 日 40.0 94 年 3 月 31 日 41.6

93 年 12 月 31 日 42.0 94 年 10 月 31 日 41.2

94 年平均匯率 41.5 94 年 12 月 31 日 41.0

母子公司間存貨交易之相關處理,係以實際交易日匯率為準。 試作:(20 分)