阿摩線上測驗

阿摩線上測驗

題組內容

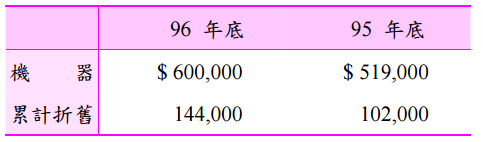

四、台南公司 96 年度淨利$700,000。台南公司 96 年初將成本$57,000,帳面值$33,000 之機器一部以$39,000 出售;台南公司 96 年中曾以現金購買機器一部。相關資料 如下: 試作:以上述資料計算下列相關現金流量

試作:以上述資料計算下列相關現金流量

試作:以上述資料計算下列相關現金流量

⑴營業活動;

詳解 (共 5 筆)

popocha

詳解 #2280601

提列折舊:144,000-(33,000...

(共 106 字,隱藏中)

前往觀看

甯建鈞

詳解 #3076106

出售固定資產不是屬於投資活動嗎?

112高普會計已上岸!

詳解 #3116901

以下為我的解答,僅供參考,有任何錯誤敬請不吝指教~

機器:519,000+A-57,000=600,000 A=138,000(96年現購機器金額)

累計折舊:102,000+B-(57,000-33,000)=144,000 B=66,000(96年折舊金額)

分錄:出售 現金 39,000 購買: 現金 138,000

累計折舊-機器 24,000 機器 138,000

機器 57,000

出售機器利益 6,000

折舊: 折舊費用 66,000

累計折舊-機器 66,000

營業活動之現金流量(間接法): 700,000+66,000-6,000=760,000

洪猛証

詳解 #3653001

742000

Mayson

詳解 #5232120

700000-6000+66000=76...

(共 47 字,隱藏中)

前往觀看