阿摩線上測驗

阿摩線上測驗

題組內容

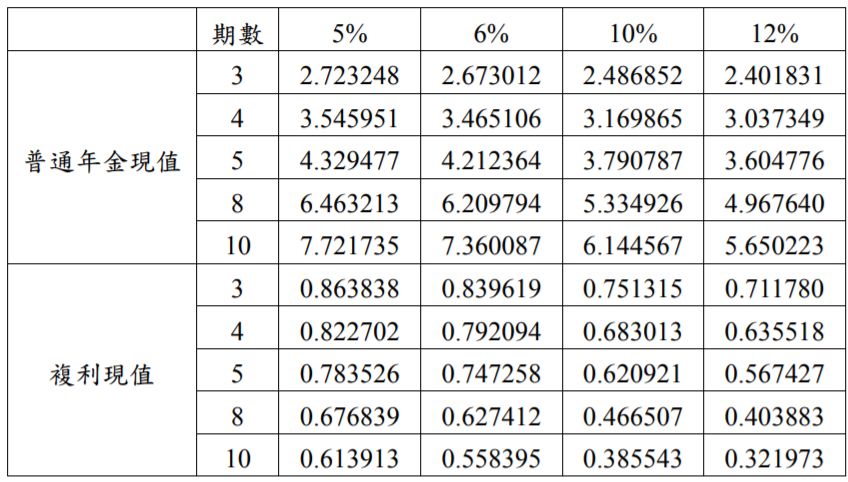

三、甲公司於 X1 年 5 月 1 日發行面額$600,000、票面利率 12%,4 年期的公 司債,付息日為每年 5 月 1 日與 11 月 1 日,發行時市場有效利率為 10%。 甲公司的公司債採用攤銷後成本法,並以有效利率法攤銷折溢價。X3 年 9 月 1 日,甲公司以$312,500(含應計利息)買回面額$300,000 之公司債。 試作:(請詳列計算過程,否則不予計分。金額計算至整數,小數點以下 第一位四捨五入。)

試作:(請詳列計算過程,否則不予計分。金額計算至整數,小數點以下 第一位四捨五入。)

⑵甲公司 X1 年與 X3 年有關該公司債之分錄。(24 分)

詳解 (共 9 筆)

Jeremy Chen

詳解 #4353135

x3年 9/1

利息費用 10,355

應付公司債溢價 16,45

應付利息 12,000

應付利息 12,000

應付公司債 300,000

應付公司債溢價 8,993

現金 312,500

贖回公司債利益 8,493

我覺得是這樣耶

丁子

詳解 #4077494

政大財政所在職研究生

詳解 #4112688

老哥,我怎麼覺得X3/5/1號分錄會長這...

(共 158 字,隱藏中)

前往觀看

政大財政所在職研究生

詳解 #4112731

112sun榜

詳解 #4843653

方茹

詳解 #4349103

X1/5/1 現金638,779 公司...

(共 703 字,隱藏中)

前往觀看

y

詳解 #4656345

請問8993怎麼算的

(共 12 字,隱藏中)

前往觀看

牛吉財(阿牛老酥)

詳解 #5782532

余小茹

詳解 #5222858

私人筆記 (共 1 筆)

你的會計好幫手

私人筆記 #2585841

⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯...

(共 152 字,隱藏中)

前往觀看