阿摩線上測驗

阿摩線上測驗

題組內容

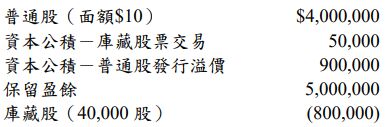

二、下列為五福公司本年底時之股東權益相關資料:

已知五福公司於去年度及本年度並未有任何公司股票之交易,去年度也未發放股利。該公司本年度之稅後淨利為$1,980,000。

試作:

⑵計算五福公司本年度之股東權益報酬率(四捨五入到小數點後第 2 位)。(5 分)

詳解 (共 7 筆)

乘風遠颺

詳解 #2222548

假設期初與期末股東權益相同

本期淨利 =$1,980,000

股東權益 =$9,150,000

=$4,000,000+$50,000+$900,000+$5,000,000-$800,000

股東權益報酬率 =21.64%

=$1,980,000/$9,150,000

假設期初與期末股東權益僅差本期淨利計入之保留盈餘

本期淨利 =$1,980,000

期末股東權益 =$9,150,000

期初股東權益 =$7,170,000 =$9,150,000-$1,980,000

股東權益報酬率 =24.26%

=$1,980,000/(($9,150,000+$7,170,000)/2)

小新小新

詳解 #2536221

股東權益報酬率=淨利/股東權益=1980000/(4000000+50000+900000+5000000-800000)=0.2164

甯建鈞

詳解 #3054185

股東權益=4,000,000+50,000+900,000+5,000,000-800,000=9,150,000

股東權益報酬率=1,980,000/9,150,000=0.2164

Jason Lai

詳解 #2205136

求解

(共 4 字,隱藏中)

前往觀看

熊本達也

詳解 #3061301

0.22

h8111200

詳解 #2492614

21.64%

油僱get聯招get

詳解 #3103177

21.64%