阿摩線上測驗

阿摩線上測驗

題組內容

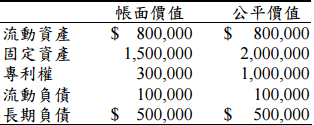

三、甲公司於 95 年 10 月 1 日以現金$3,000,000 及 50,000 股甲公司每股面額$10 之股票(公 平價值為$1,000,000)收購乙公司全部股份,該日乙公司之資產負債狀況如下:

甲公司 96 年度含乙公司之淨利為$1,000,000,全年流通在外股數為 100,000 股,年底每股 市價為$18。 不考慮所得稅,分別針對下列獨立情況作答:

情況一、乙公司於 95 年 10 月 1 日依合併契約規定辦理解散,乙公司併入甲公司成為乙 部門。合併契約並約定,若乙部門 97 年之部門利潤達$500,000,甲公司將再發 行 10,000 股甲公司股票給乙公司原股東。乙部門 96 年之部門利潤為$500,000。 甲公司在 96 年底認為乙部門之部門利潤在 97 年很有可能超過$500,000。 試作: