阿摩線上測驗

阿摩線上測驗

題組內容

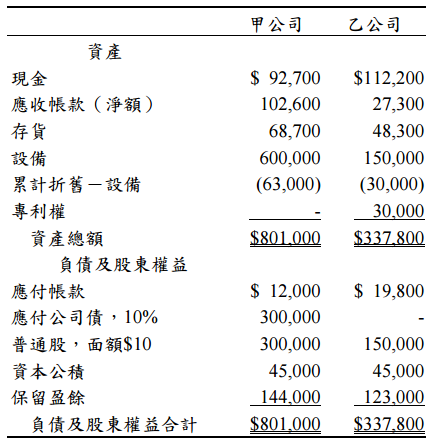

三、甲公司於 95 年初發行面額$10 之普通股 16,200 股取得乙公司 90%之股權。甲、 乙兩公司 94 年底之資產負債表如下:

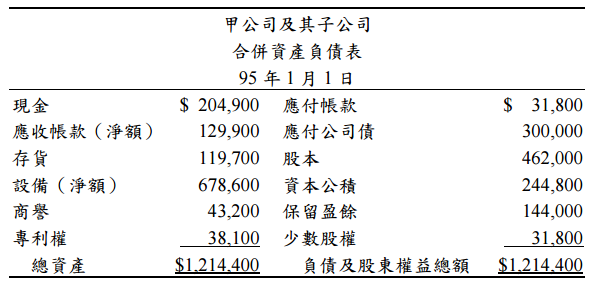

合併當日,甲公司帳上分錄如下:

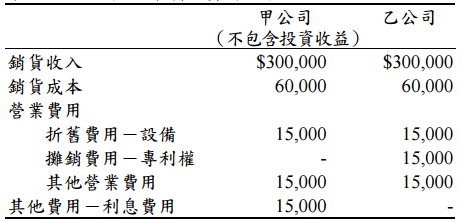

甲、乙兩公司 95 年損益資料如下:

乙公司 94 年 12 月 31 日的應收帳款於 95 年 12 月 31 日皆已全數收現、存貨於 95 年 12 月 31 日仍有 1/10 尚未出售、設備自 95 年 1 月 1 日起之耐用年限尚有 8 年,採直線法提列折舊、專利權自 95 年 1 月 1 日起之效益年限尚有 5 年、應 付帳款於 95 年底已全數清償。甲公司與乙公司於 95 年無任何聯屬公司間交易。 試作: