阿摩線上測驗

阿摩線上測驗

題組內容

一、李鈞為興安公司新進會計人員,其前任會計人員不慎遺失了 X6 年度綜合損益表。

李鈞從帳列資料中找到興安公司 X6 年度與現金流量有關的資料及其他補充資料如下。

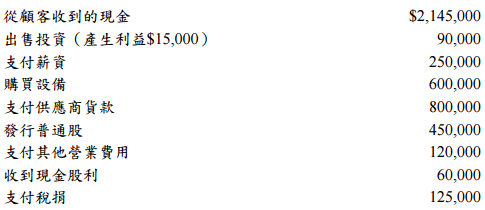

與現金流量相關的資料:  其他補充資料: ⑴應付薪資 X6 年初餘額為$30,000,年底餘額為$45,000。 ⑵X6 年度內應付稅捐減少$30,000。 ⑶X6 年度內興安公司僅有一項投資,全年皆以權益法評價(且無相關之其他權益項目),X6 年

度採用權益法之投資帳戶餘額淨增加$30,000。 ⑷X6 年度內存貨減少$192,000。 ⑸X6 年度內機器設備帳戶(減除累計折舊後淨額)淨增加$420,000,除提列折舊費用外,X6 年度

間另有一事項為 X6 年 7 月初沖銷帳面金額$30,000 之舊機器設備。 ⑹X6 年度內應收帳款增加$255,000;備抵呆帳增加$34,000,並無呆帳沖銷。

試根據上述資料,求算下列有關 X6 年度興安公司之各項目:

其他補充資料: ⑴應付薪資 X6 年初餘額為$30,000,年底餘額為$45,000。 ⑵X6 年度內應付稅捐減少$30,000。 ⑶X6 年度內興安公司僅有一項投資,全年皆以權益法評價(且無相關之其他權益項目),X6 年

度採用權益法之投資帳戶餘額淨增加$30,000。 ⑷X6 年度內存貨減少$192,000。 ⑸X6 年度內機器設備帳戶(減除累計折舊後淨額)淨增加$420,000,除提列折舊費用外,X6 年度

間另有一事項為 X6 年 7 月初沖銷帳面金額$30,000 之舊機器設備。 ⑹X6 年度內應收帳款增加$255,000;備抵呆帳增加$34,000,並無呆帳沖銷。

試根據上述資料,求算下列有關 X6 年度興安公司之各項目:

其他補充資料: ⑴應付薪資 X6 年初餘額為$30,000,年底餘額為$45,000。 ⑵X6 年度內應付稅捐減少$30,000。 ⑶X6 年度內興安公司僅有一項投資,全年皆以權益法評價(且無相關之其他權益項目),X6 年

度採用權益法之投資帳戶餘額淨增加$30,000。 ⑷X6 年度內存貨減少$192,000。 ⑸X6 年度內機器設備帳戶(減除累計折舊後淨額)淨增加$420,000,除提列折舊費用外,X6 年度

間另有一事項為 X6 年 7 月初沖銷帳面金額$30,000 之舊機器設備。 ⑹X6 年度內應收帳款增加$255,000;備抵呆帳增加$34,000,並無呆帳沖銷。

試根據上述資料,求算下列有關 X6 年度興安公司之各項目:

⑹淨利率。(5 分)

詳解 (共 2 筆)

Aim Zg

詳解 #2515430

銷貨淨額2400

銷貨成本(992)

薪資費用(265)

資產保費損失(30)

折舊費用(150)

營業費用(120)

採用權益法損益份額165

出售投資利益15

所得稅費用(95)

壞帳費用(34)

稅後淨利=894

894÷2400=0.3725

celio1002

詳解 #1799367

銷貨收入:2145+255=2400

營業外收入:165+15=180(來自採權益法變動下的收益)

稅前淨利:2400+180-1561=1019

淨利率:1019/2400=42.458%