阿摩線上測驗

阿摩線上測驗

題組內容

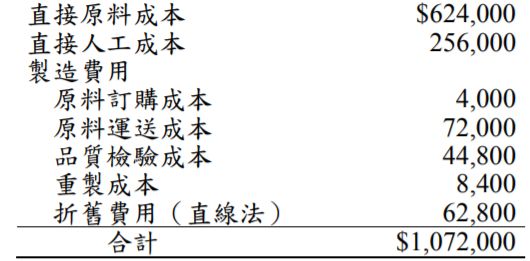

三、甲公司生產一運動設備,每月生產800單位,每月製造成本 $1,072,000,其製造成本内容如下: 根據工程顧問對公司作業分析得到下列資料:

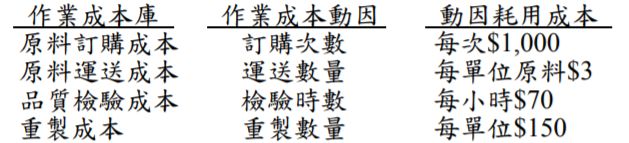

根據工程顧問對公司作業分析得到下列資料:  其他資訊: 1.直接原料每單位$26,每批次訂購的原料數量皆為一樣。 2.每一單位產品耗用直接人工2小時,每小時工資率為$160。 為了提升競爭力,甲公司實施策略性成本管理,創新並設計出新的 生產模式,其實施成果包括: 1.每一單位產品耗用直接原料數量減少10%,直接原料每單位成本 減少$2。 2.每次訂購成本減少至$800,故同時將原來每批次訂購數量調減為 原來的72%。

其他資訊: 1.直接原料每單位$26,每批次訂購的原料數量皆為一樣。 2.每一單位產品耗用直接人工2小時,每小時工資率為$160。 為了提升競爭力,甲公司實施策略性成本管理,創新並設計出新的 生產模式,其實施成果包括: 1.每一單位產品耗用直接原料數量減少10%,直接原料每單位成本 減少$2。 2.每次訂購成本減少至$800,故同時將原來每批次訂購數量調減為 原來的72%。

3.每一單位產品耗用直接人工減少 0.5 小時,以因應每小時工資率上 漲為$180。

4.檢驗時數減少 37.5%。

5.重製率由 7%減少為 5%。

試作: