阿摩線上測驗

阿摩線上測驗

題組內容

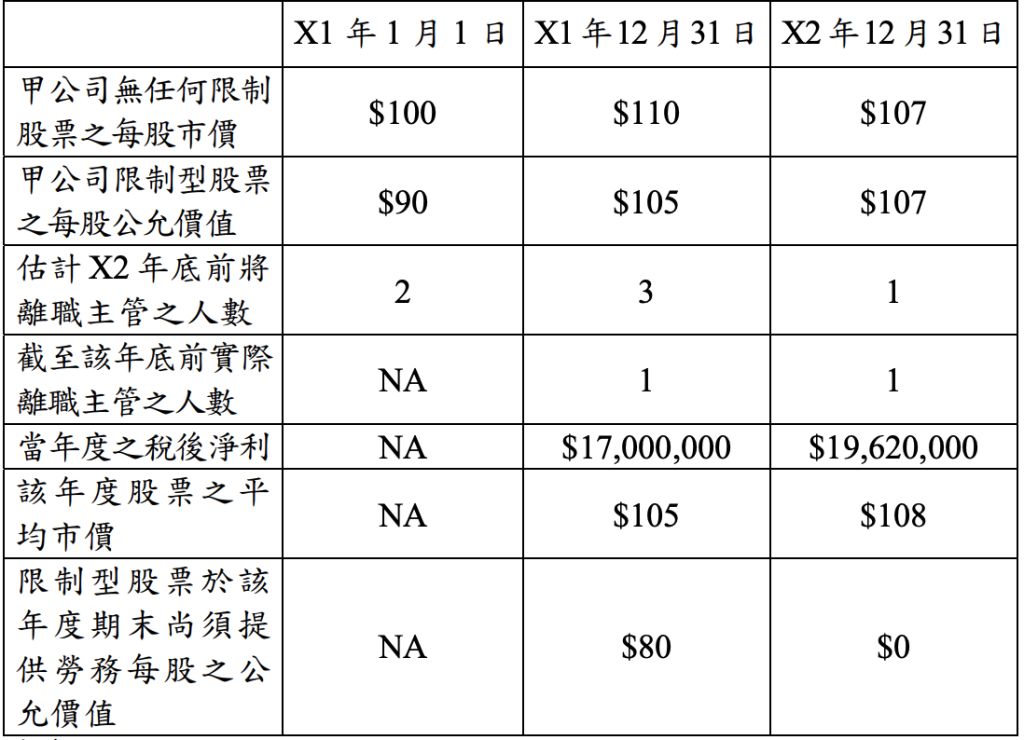

一、甲公司於 X0 年 12 月 31 日之流通在外普通股數為 1,000,000 股,該 公司 X1 年 1 月 1 日與 10 位擔任管理職能之高階主管達成協議,約 定每位主管將可無償領取每股面額$10 之限制型股票 10,000 股作為 酬勞計畫,並於同日發放該限制型股票。但激勵計畫之既得條件為員 工需於 X2 年底前仍在職服務,故該限制型股票於 X2 年底前由甲公 司交付信託,不得轉讓,如果員工在閉鎖期間內離職,應返還該限制 型股票。自 X3 年 1 月 1 日起,該批股票則可由員工自由轉讓流通。 相關資料如下:

⑴甲公司 X1 年 1 月 1 日、12 月 31 日及 X2 年 12 月 31 日應有之 分錄。(16 分)

詳解 (共 2 筆)

限制型股票 給與日當天 8位*10,000*@90=7,200,000 x1.1.1 未賺得員工酬勞 7,200,000 資本公積-限制員工權利新股 7,200,000 資本公積-限制員工權利新股 1,000,000 普通股股本 1,000,000 x1.12.31 年底衡量 7位*10,000*@90*1/2=3,150,000 資本公積-限制員工權利新股 900,000 未賺得員工酬勞 900,000 薪資費用 3,150,000 未賺得員工酬勞 3,150,000 普通股股本 100,000 資本公積-限制員工權利新股 100,000 x2.12.31 年底衡量 9位*10,000*@90=8,100,000-3,150,000=4,950,000 未賺得員工酬勞 1,800,000 資本公積-限制員工權利新股 1,800,000 薪資費用 4,950,000 未賺得員工酬勞 4,950,000 資本公積-限制員工權利新股 7,200,000 資本公積-普通股溢價 7,200,000

x1/1/1

員工未賺得酬勞 9000000

普通股股本-受限制股票 1000000

資本公積-限制股票 8000000

x1/12/31收回離職1員工股票

普通股股本-受限制股票 100000

資本公積-限制股票 800000

員工未賺得酬勞 900000

員工未賺得酬勞期間內攤入薪資費用(10-3)*90*10000*1/2=3150000

薪資費用 3150000

員工未賺得酬勞 3150000