阿摩線上測驗

阿摩線上測驗

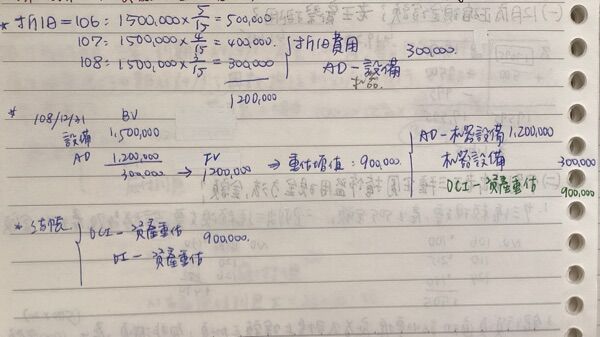

三、乙模公司 106 年初以$1,500,000 購入一新設備,估計可以使用 5 年, 無殘值,採用年數合計法計提折舊。108 年 12 月 31 日公司對該設備 進行重估,重估之公允市價為$1,200,000。原設備使用期間及折舊方 法不變,經評估後,公司決定採用消除成本法方式處理重估增值部 分,本年度折舊分錄尚未編製。 試作: 請列出 108 年 12 月 31 日折舊與重估增值相關之分錄(含其他綜合損 益轉入權益部分)。(15 分)

詳解 (共 4 筆)

私人筆記 (共 1 筆)

jack

私人筆記 #5359385