阿摩線上測驗

阿摩線上測驗

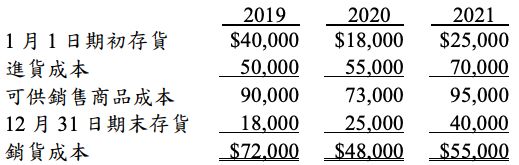

三、竹東公司過去三年與銷貨成本相關之資料如下:

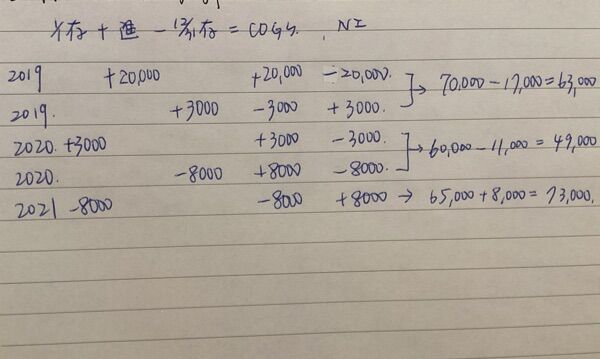

2019、2020與2021年之淨利分別為$70,000、$60,000與$65,000。因為淨利持續下滑,公司調查後發現以下現象:

1.2019年有$20,000之進貨沒有記錄。

2.2019年12月31日有一筆寄銷品存貨$3,000,因置放他人商店寄賣,不在倉庫之中,故盤點時未記錄

3.2020年期末存貨中包括一筆價值$8,000之進貨,目的地交貨但期末仍然在途。

4.2021年期末存貨中沒有納入一筆價值$4,000 之銷貨,起運點交貨。該筆存貨已於12月29日啟程銷往客戶公司,期末仍然在途。

試作:

分別計算2019、2020與2021年之淨利。請列示所有計算過程。

詳解 (共 6 筆)

私人筆記 (共 1 筆)

QQ

私人筆記 #5373850