阿摩線上測驗

阿摩線上測驗

題組內容

一:

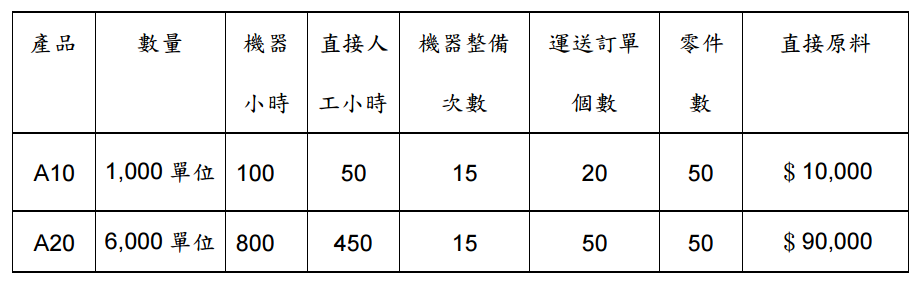

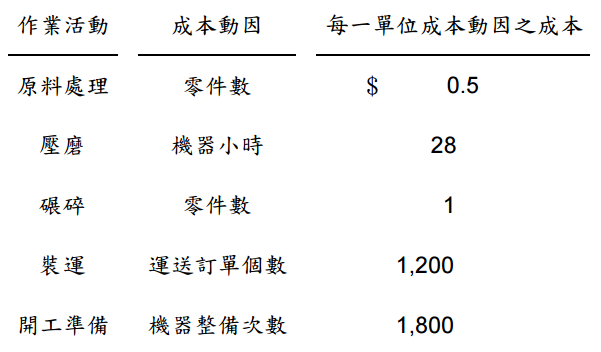

臺北公司產銷兩種合金產品:A10 與 A20。下列係各該產品之生產成本相關資料: 直接人工成本為每小時$200;另製造費用之其他相關資料如下:

試作:

直接人工成本為每小時$200;另製造費用之其他相關資料如下:

試作:

直接人工成本為每小時$200;另製造費用之其他相關資料如下:

試作:

(二)以機器小時為製造費用之分攤基礎,分別計算產品 A10、A20 的單位成本。 【6 分】

詳解 (共 1 筆)

jou097

詳解 #1718783

(二)製造費用分攤率=163,350÷900=181.5

A10=(10,000+50×200+100×181.5)÷1,000=38.15

A20=(90,000+450×200+800×181.5)÷6,000=54.2