阿摩線上測驗

阿摩線上測驗

題組內容

題目一:

大阪公司 7 月初的實際現金餘額為$26,000,8 月底的預計現金餘額為$178,700,其他與現金預算相關的資料如下:

(1)付款政策:

於進貨的次月支付所有款項,而且每次均取得 5%的進貨折扣。每月月底還需支付當月銷貨額 20%的銷管費用。

(2)收款政策:

於銷貨的當月收到 60%的貨款,次月收到 25%,第三個月收到 12%,剩餘的部份視為壞帳予以沖銷。

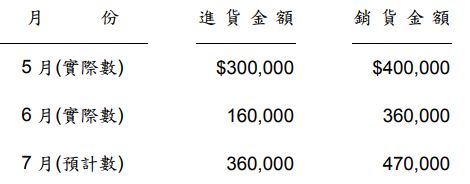

(3)進貨與銷貨資料:

(二)計算 7 月份的預計現金支出金額。

詳解 (共 1 筆)

☆○奕軍●★

詳解 #5439217

※題目是說應付帳款/現金支付於次月認列 ...

(共 67 字,隱藏中)

前往觀看