阿摩線上測驗

阿摩線上測驗

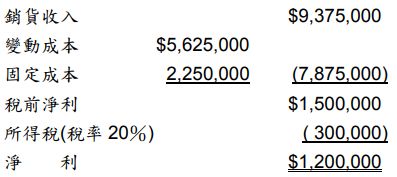

題組內容

題目二:

東京公司生產及銷售一種高級旅行箱,該公司 2010 年共銷售 2,500 單位,其簡明損益表如下:

該公司計劃在 2011 年更換產品中之某零件,以改善品質,舊零件之單位成本$375,

新零件之單位成本$675,另 2011 年初公司需添購機器一部以提高產能,該機器成本

$270,000,可用 6 年,無殘值,依直線法提列折舊,除上列變動外,2011 年之成本結構與

2010 年相同。

試作:(四捨五入至整數位)