阿摩線上測驗

阿摩線上測驗

題組內容

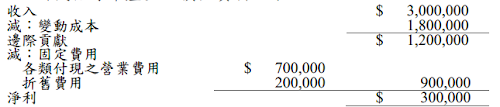

二、中央印刷廠計畫於新年度採購一套新印刷機,估計耐用年限八年,成本$1,600,000

購入時於年初一次付清。由於新機器效率高,每次可處理之量較大,因此每年所需

之存貨及耗材要比舊設備要多準備$100,000。新印刷機報廢後,估計之淨變現價值

為$50,000,新機器每年產生之損益資料如下:

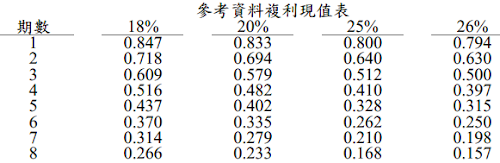

除購入成本外,其他收入及支出假設於年底發生。中央印刷廠要求之資金報酬率為18%。

請回答下列問題:(20分)