阿摩線上測驗

阿摩線上測驗

題組內容

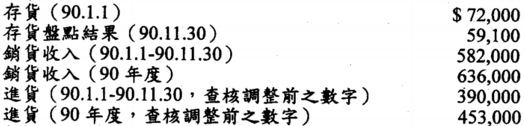

一.某公司之内部控制制度一向良好,故雖然該公司之會計年度為曆年制,於規劃90年度之 查核工作時,該公司之會計師決定於11月30日觀察公司之存貨盤點。以下為該公司總分 類帳上之記錄:

會計師於查核過程中發現下列資料:

㈠成本$7,200之商品於11月即收到並包含於盤點之存貨内,但於12月方記錄至進貨薄。

㈡下列所收到之商品因規格不符而未包含於11月30日之盤點内,但尚未借記已贷記之應 付帳款: 90.1.1-90.11.30 : $900 90 年度:$1,200

㈢90年10月預付供應商貨款並借記進貨$1,800,該批貨品於91年1月15日由供應商以 起運點交貨之條件運出。

㈢90年10月預付供應商貨款並借記進貨$1,800,該批貨品於91年1月15日由供應商以 起運點交貨之條件運出。

㈣90年11月預付供應商貨款並借記進貨$3,9d0,該批貨品於90年11月30日由供應商以 目的地交貨之條件運出,但卻包含於90年11月30日盤點存貨之在途存貨内。

㈤由於驗收部門之疏失而導致12月份所收到之$4,800存貨受損,該批貨於12月底以成本 價出售。