阿摩線上測驗

阿摩線上測驗

題組內容

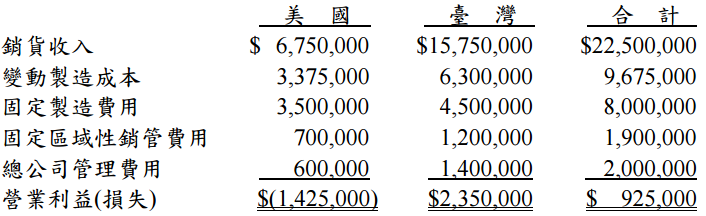

一、甲公司為加工食品之生產廠商,在美國及臺灣均設有分公司生產 A 產品,其單位

售價為$50,分別供應美洲與亞洲市場之需求,且甲公司為求產品之新鮮度,故當

年度生產之產品均於當年度出售。甲公司針對下一年度之收入與成本預估如下:  總公司管理費用為固定費用,並以兩分公司之銷貨收入作為分攤基礎。由預算發

現,負責美洲市場之美國分公司將發生損失,故甲公司高層考慮進行業務之調整。

若將美國分公司停產,則其中$2,500,000 之固定製造費用將可避免。甲公司管理部

門目前規劃三項調整方案,而目前兩工廠之產能均足以應付各項調整方案之所需,

而相關之調整方案內容如下: A 方案:透過推銷活動,擴大市場需求,以提高銷貨量。若甲公司增加美洲地區之

推銷費用$800,000,將可使美國分公司的銷售量由原先的 135,000 件增加

為 240,000 件。 B 方案:美國分公司暫時先予以停產,美洲市場所需之 135,000 件產品改由臺灣分

公司生產,但每件產品運費需$8。此外,為維持美洲市場之需求,故價格

不考慮調整,且美國分公司之固定區域性銷管費用亦均無法避免。 C 方案:美國分公司先予以停產,美洲市場所需之 135,000 件產品,甲公司計畫向

當地其他廠商進貨,再行出售給客戶,預計每件商品可創造毛利$15,然

為維持美洲市場之需求,故美國分公司之固定區域性銷管費用無法避免。 試作:

總公司管理費用為固定費用,並以兩分公司之銷貨收入作為分攤基礎。由預算發

現,負責美洲市場之美國分公司將發生損失,故甲公司高層考慮進行業務之調整。

若將美國分公司停產,則其中$2,500,000 之固定製造費用將可避免。甲公司管理部

門目前規劃三項調整方案,而目前兩工廠之產能均足以應付各項調整方案之所需,

而相關之調整方案內容如下: A 方案:透過推銷活動,擴大市場需求,以提高銷貨量。若甲公司增加美洲地區之

推銷費用$800,000,將可使美國分公司的銷售量由原先的 135,000 件增加

為 240,000 件。 B 方案:美國分公司暫時先予以停產,美洲市場所需之 135,000 件產品改由臺灣分

公司生產,但每件產品運費需$8。此外,為維持美洲市場之需求,故價格

不考慮調整,且美國分公司之固定區域性銷管費用亦均無法避免。 C 方案:美國分公司先予以停產,美洲市場所需之 135,000 件產品,甲公司計畫向

當地其他廠商進貨,再行出售給客戶,預計每件商品可創造毛利$15,然

為維持美洲市場之需求,故美國分公司之固定區域性銷管費用無法避免。 試作:

總公司管理費用為固定費用,並以兩分公司之銷貨收入作為分攤基礎。由預算發

現,負責美洲市場之美國分公司將發生損失,故甲公司高層考慮進行業務之調整。

若將美國分公司停產,則其中$2,500,000 之固定製造費用將可避免。甲公司管理部

門目前規劃三項調整方案,而目前兩工廠之產能均足以應付各項調整方案之所需,

而相關之調整方案內容如下: A 方案:透過推銷活動,擴大市場需求,以提高銷貨量。若甲公司增加美洲地區之

推銷費用$800,000,將可使美國分公司的銷售量由原先的 135,000 件增加

為 240,000 件。 B 方案:美國分公司暫時先予以停產,美洲市場所需之 135,000 件產品改由臺灣分

公司生產,但每件產品運費需$8。此外,為維持美洲市場之需求,故價格

不考慮調整,且美國分公司之固定區域性銷管費用亦均無法避免。 C 方案:美國分公司先予以停產,美洲市場所需之 135,000 件產品,甲公司計畫向

當地其他廠商進貨,再行出售給客戶,預計每件商品可創造毛利$15,然

為維持美洲市場之需求,故美國分公司之固定區域性銷管費用無法避免。 試作:

⑶甲公司是否應該進行業務調整?若需進行業務調整,則該採行何種方案?請說明 理由。(4 分)

詳解 (共 1 筆)

celio1002

詳解 #1805922

三方案都可使營業淨利上升,但應該選B方案,因為營業淨利是最大的