阿摩線上測驗

阿摩線上測驗

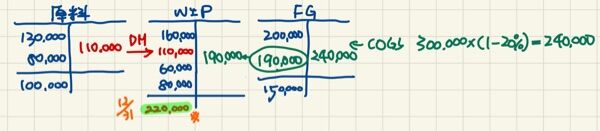

20 東林公司於 X2 年 4 月 1 日發生火災,經盤點發現,未毀損存貨包括原料$100,000 與製成品 $150,000,而在製品全部燒毀。該公司 X2 年初帳列存貨包括原料$130,000,在製品$160,000 與製成品$200,000。X2 年 3 月底前之銷貨收入為$300,000,進料$80,000,直接人工$60,000 ,製造費用$80,000,若東林公司平均毛利率為 20%,試問存貨之火災損失金額為何?

(A)$80,000

(B)$330,000

(C)$240,000

(D)$220,000

答案:登入後查看

統計: A(13), B(11), C(10), D(130), E(0) #2128016

統計: A(13), B(11), C(10), D(130), E(0) #2128016