阿摩線上測驗

阿摩線上測驗

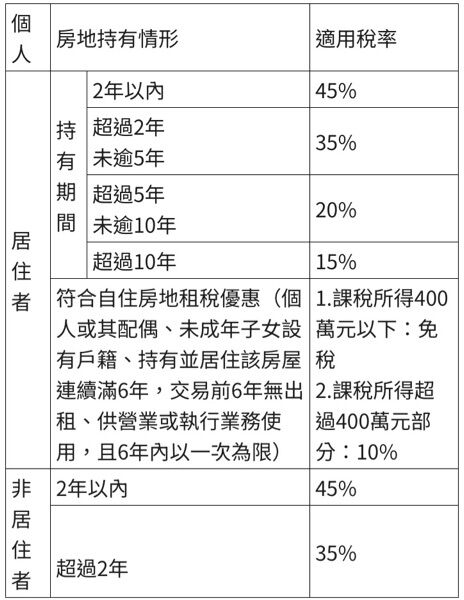

15 依所得稅法規定,中華民國境內居住之個人出售其符合自住規定且於 105 年 1 月 1 日以後取得之自住房

屋、土地時,其依規定計算之房屋、土地交易所得,減除當次交易依土地稅法規定計算之土地漲價總數

額後之餘額超過新臺幣多少元的部分,稅率為 10%?

(A)250 萬元

(B)300 萬元

(C)350 萬元

(D)400 萬元

答案:登入後查看

統計: A(93), B(57), C(32), D(621), E(0) #1266970

統計: A(93), B(57), C(32), D(621), E(0) #1266970

詳解 (共 2 筆)

Joyce

#1384206

擷取所得稅法14-4條部分

個人依前二項規定計算之房屋、土地交易所得,減除當次交易依土地稅法規定計算之土地漲價總數額後之餘額,不併計綜合所得總額,按下列規定 稅率計算應納稅額

一、中華民國境內居住之個人:

(一)持有房屋、土地之期間在一年以內者,稅率為45%

(二)持有房屋、土地之期間超過一年,未逾二年者,稅率為百分之35%

(三)持有房屋、土地之期間超過二年,未逾十年者,稅率為百分之20%

(四)持有房屋、土地之期間超過十年者,稅率為15%

(五)因財政部公告之調職、非自願離職或其他非自願性因素,交易持有期間在二年以下之房屋、土地者,稅率為20%

(六)個人以自有土地與營利事業合作興建房屋,自土地取得之日起算二年內完成並銷售該房屋、土地者,稅率為20%

(七)符合第四條之五第一項第一款規定之自住房屋、土地,按本項規定計算之餘額超過四百萬元部分,稅率為10%

23

0

考回台中啊啊啊

#6398930

1

0