阿摩線上測驗

阿摩線上測驗

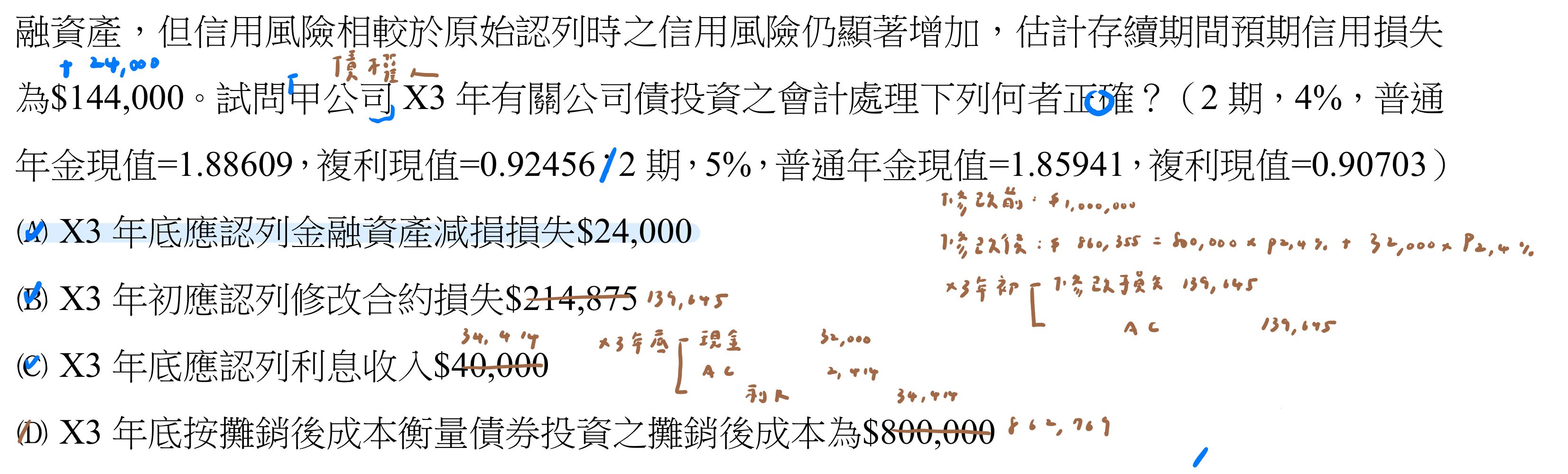

11 甲公司於 X2 年初以$1,000,000 購入乙公司發行之公司債,面額$1,000,000,票面利率與市場

利率均為 4%,每年 12 月 31 日付息,X4 年 12 月 31 日到期,甲公司將該投資分類為按攤銷 後成本衡量之債券投資。X2 年底甲公司判斷自原始認列後信用風險已顯著增加,該公司估計 存續期間預期信用損失為$120,000。X3 年初乙公司因經營不善發生財務困難,遂與甲公司協 商,甲公司同意修改該公司債之合約現金流量,將公司債到期可回收之本金降為$800,000,且 剩餘期間每期僅能收回利息$32,000,X3 年初修改合約當時市場利率為 5%。X3 年 12 月 31 日甲公司收到公司債利息$32,000,X3 年底甲公司判定投資乙公司之公司債非屬信用減損金 融資產,但信用風險相較於原始認列時之信用風險仍顯著增加,估計存續期間預期信用損失 為$144,000。試問甲公司 X3 年有關公司債投資之會計處理下列何者正確?(2 期,4%,普通 年金現值=1.88609,複利現值=0.92456;2 期,5%,普通年金現值=1.85941,複利現值=0.90703)

(A) X3 年底應認列金融資產減損損失$24,000

(B) X3 年初應認列修改合約損失$214,875

(C) X3 年底應認列利息收入$40,000

(D) X3 年底按攤銷後成本衡量債券投資之攤銷後成本為$800,000

答案:登入後查看

統計: A(69), B(56), C(22), D(25), E(0) #2966703

統計: A(69), B(56), C(22), D(25), E(0) #2966703

詳解 (共 2 筆)

Veronica

#6318940

0

1