阿摩線上測驗

阿摩線上測驗

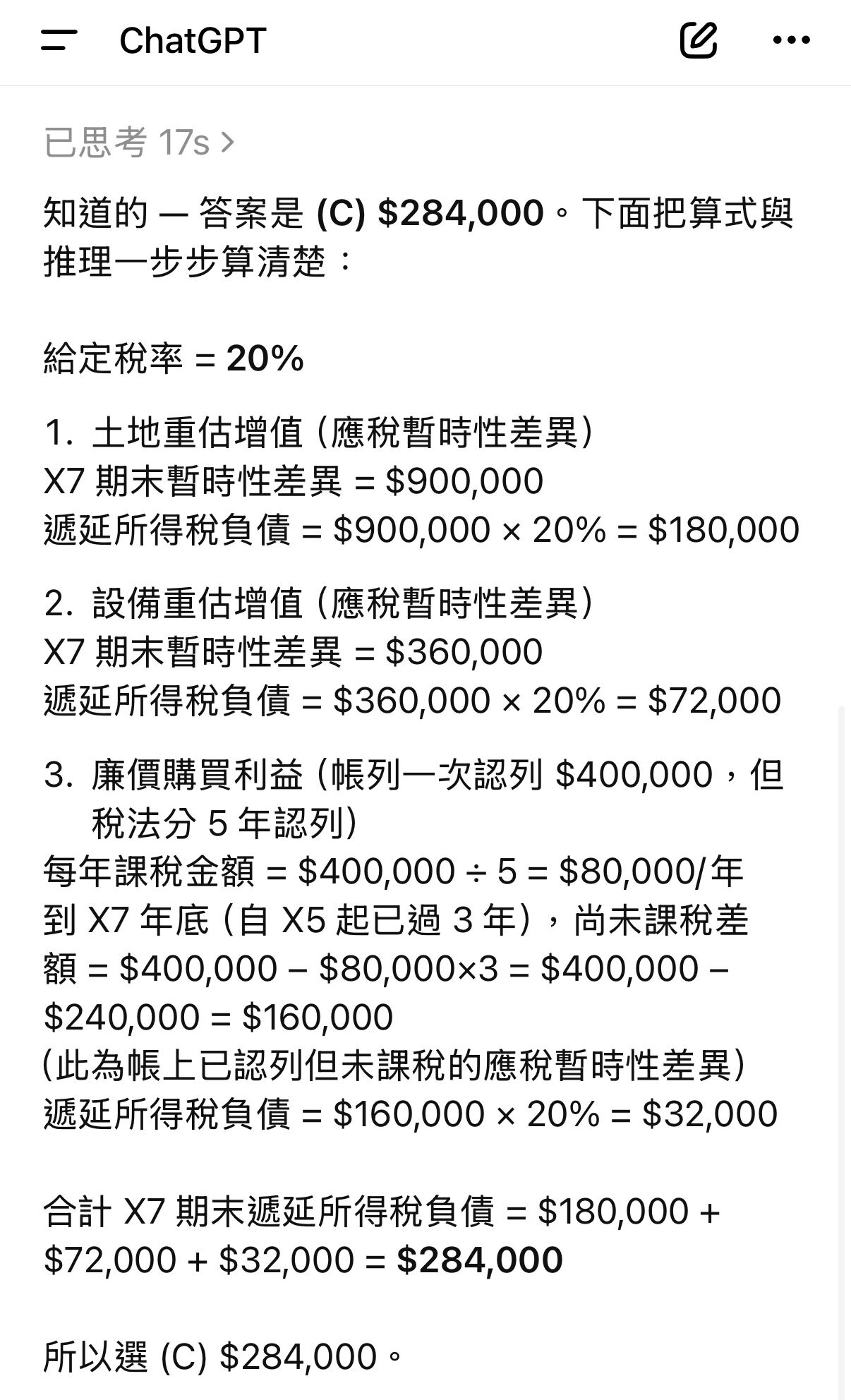

13 甲公司帳列遞延所得稅皆按 20%所得稅率計算。若該公司於 X6 年底應課稅暫時性差異的資料如下,則 X7 年底遞延所得稅負債的期末總餘額為何?

1.與土地重估增值有關之暫時性差異$600,000,X7 年底再次進行重估價,使該暫時性差異增為$900,000。

2.與設備重估增值有關之暫時性差異$450,000;X7 年經折舊提列,使該暫時性差異減為$360,000。

3. X5 年初因吸收合併企業,而認列廉價購買利益$400,000,依稅法規定,合併取得消滅公司可辨認淨資產公允價值超過收購成本部分,係自取得年度起分 5 年平均計入課稅所得。

(A)$74,000

(B)$164,000

(C)$284,000

(D)$300,000

答案:登入後查看

統計: A(6), B(11), C(32), D(5), E(0) #3482086

統計: A(6), B(11), C(32), D(5), E(0) #3482086