阿摩線上測驗

阿摩線上測驗

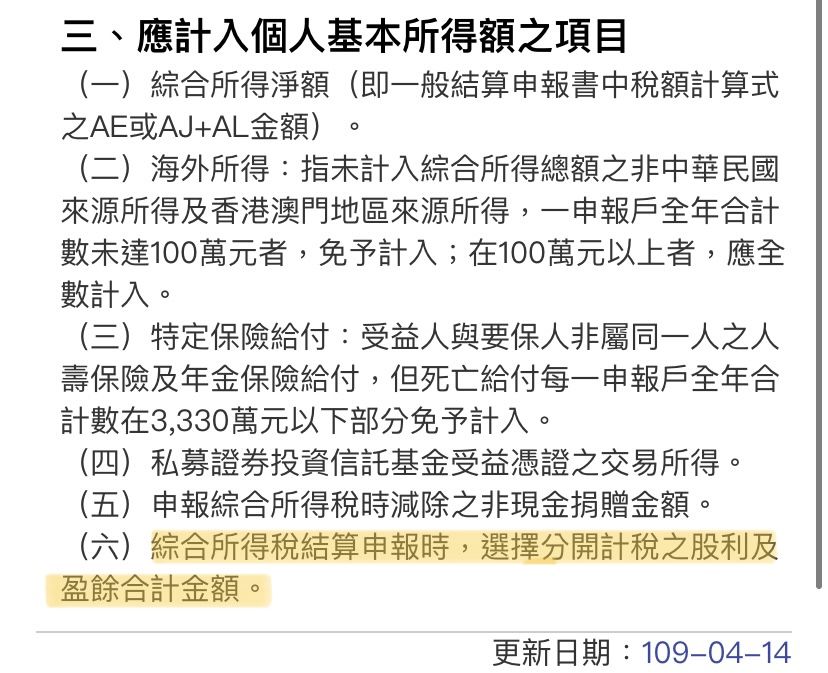

15 某甲 107 年度綜合所得淨額 4,600,000 元,投資國內上市公司獲配股利

2,000,000 元,選擇依照 28%稅率分開計算稅額。另有海外所得 900,000

元,已繳納海外所得稅 100,000 元,申報綜合所得稅時,以公共設施保留

地捐給政府取得 10,000,000 元列舉扣除。請問某甲 107 年度須申報繳納

所得基本稅額和綜合所得稅額之差額為何?

(A)0 元

(B) 309,600 元

(C)409,600 元

(D) 589,600 元

答案:登入後查看

統計: A(147), B(150), C(310), D(85), E(0) #1985061

統計: A(147), B(150), C(310), D(85), E(0) #1985061

詳解 (共 10 筆)

Chen Meng Hua

#3450872

應納稅額(不含股利)=4,600,000x40%-829,600=1,010,400

應納稅額(含股利)=1,010,400+2,000,000x28%=1,570,400

基本所得額=4,600,000+2,000,000+10,000,000=16,600,000

基本稅額=(16,600,000-6,700,000)x20%=1,980,000

差額=1,980,000-1,570,400=409,600

89

0

Donna

#4636163

4

0

Pei

#3328847

請問為甚麼要加200萬或配股利?

4

0

Bunny

#4482633

基本所得額為何要加200萬的股利!!!∑(°Д°ノ)ノ

1

0