阿摩線上測驗

阿摩線上測驗

23 下列我國境內銷售的情形,何項營業稅的納稅義務人非為銷售的賣方?

(A)於我國境內有固定營業場所之營業人,於境內銷售貨物

(B)於我國境內有固定營業場所之營業人,於境內銷售勞務

(C)於我國境內無固定營業場所之營業人,銷售勞務予境內營業人

(D)於我國境內無固定營業場所之營業人,銷售電子勞務予境內自然人

答案:登入後查看

統計: A(7), B(8), C(308), D(109), E(0) #3184286

統計: A(7), B(8), C(308), D(109), E(0) #3184286

詳解 (共 2 筆)

尤瑟夫(會計師、記帳士)

#6002750

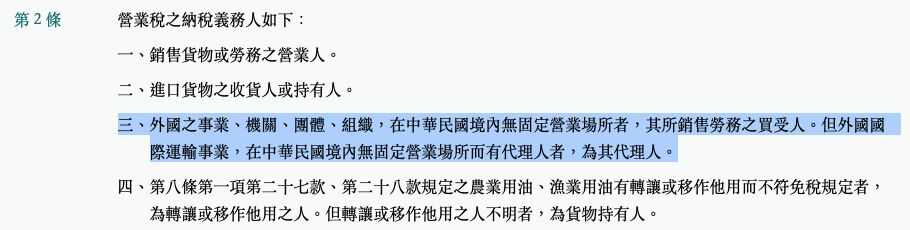

依營業稅法§2之規定:

外國之事業、機關、團體、組織,在中華民國境內無固定營業場所者,其所銷售勞務之買受人。故答案選C

12

0