阿摩線上測驗

阿摩線上測驗

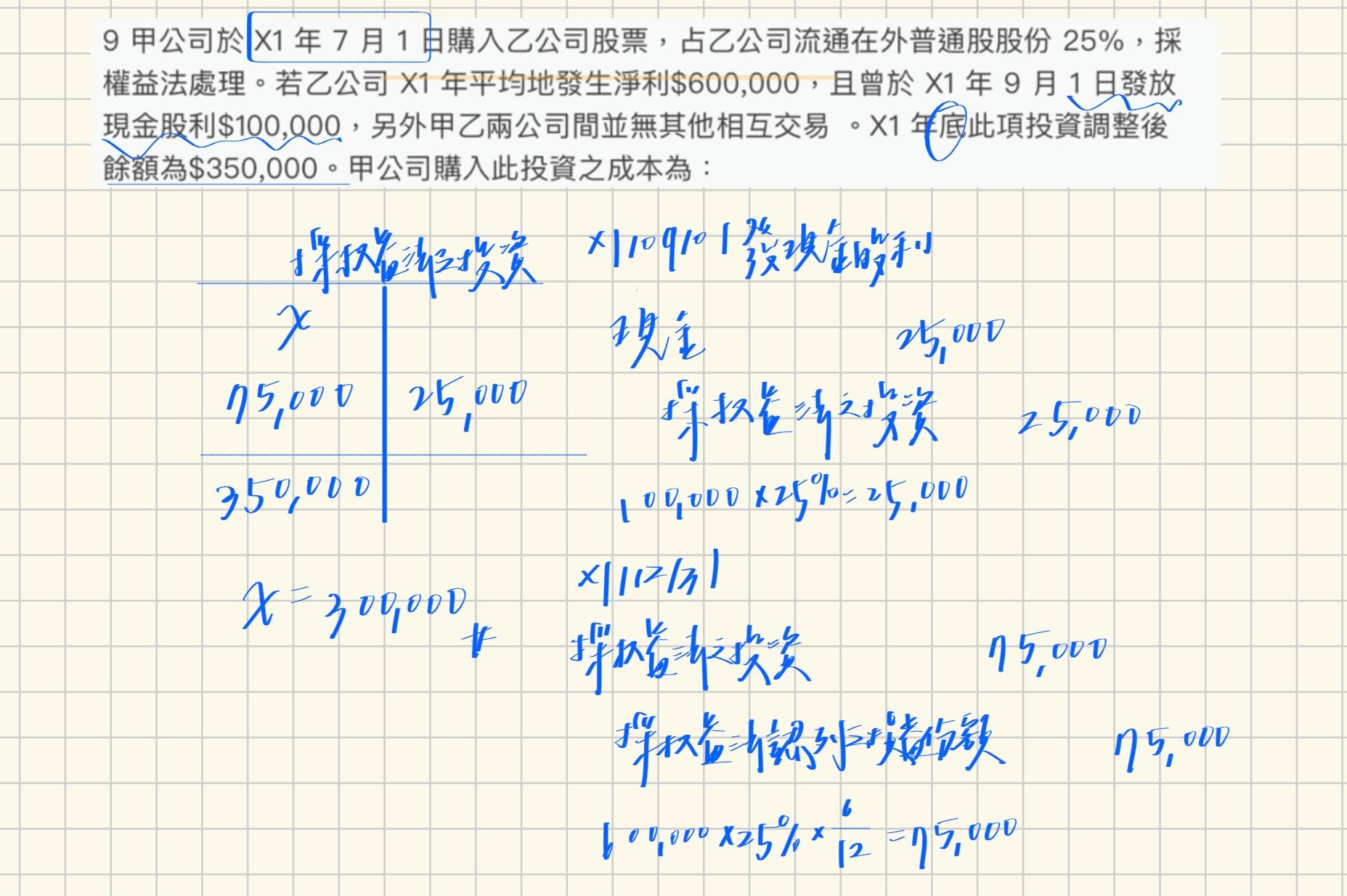

9 甲公司於 X1 年 7 月 1 日購入乙公司股票,占乙公司流通在外普通股股份

25%,採權益法處理。若乙公司 X1 年平均地發生淨利$600,000,且曾於 X1 年 9 月 1 日發放現金股利$100,000,另外甲乙兩公司間並無其他相互交易 。X1 年底此項投資調整後餘額為$350,000。甲公司購入此投資之成本為:

(A)$300,000

(B)$285,000

(C)$225,000

(D)$312,500

答案:登入後查看

統計: A(156), B(18), C(111), D(16), E(0) #2910097

統計: A(156), B(18), C(111), D(16), E(0) #2910097

詳解 (共 3 筆)

Ruu

#7081917

0

0