阿摩線上測驗

阿摩線上測驗

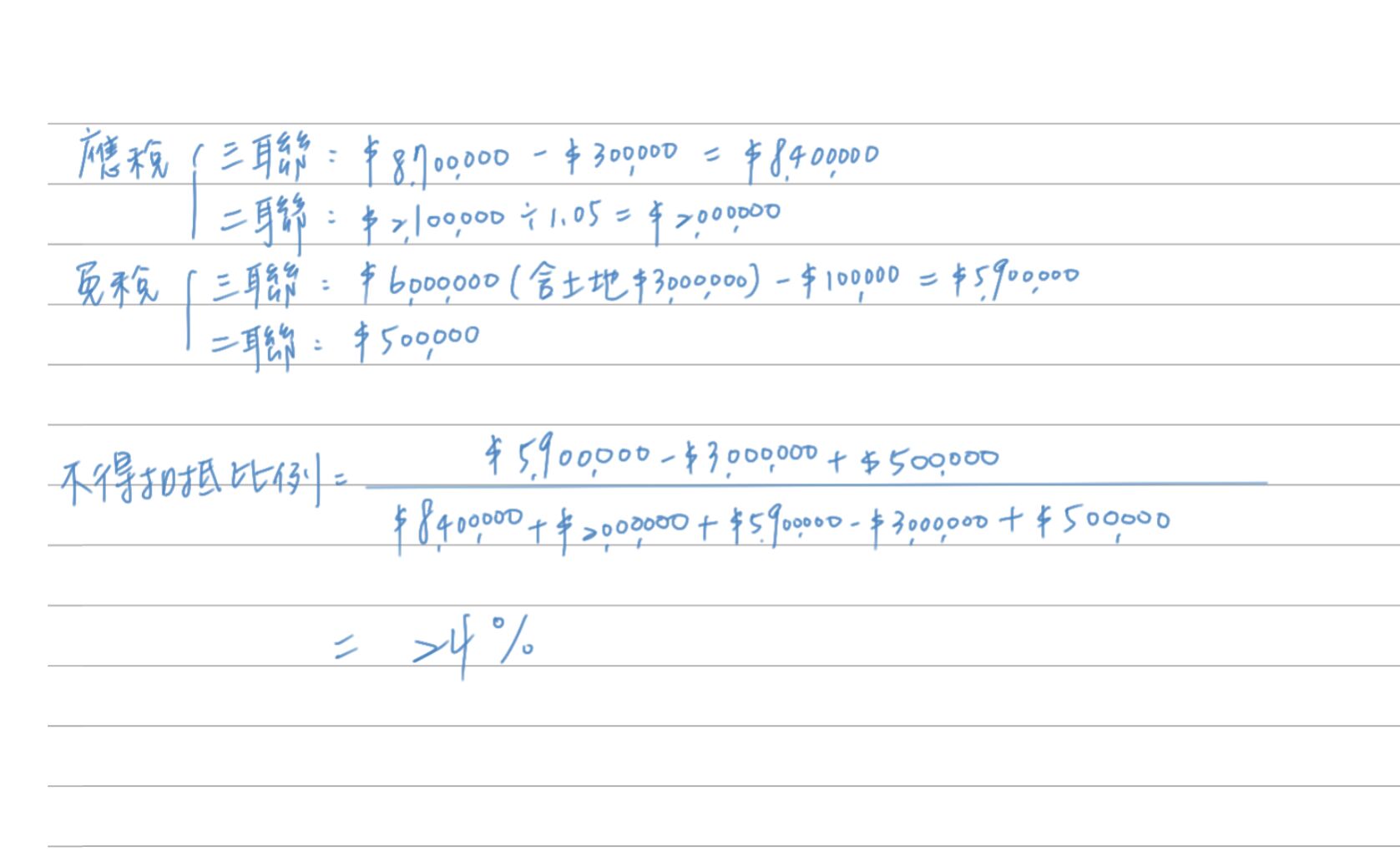

9 甲公司為兼營應稅及免稅貨務之營業人,114 年 7 至 8 月開立三聯式統一發票應稅銷售額 8,700,000 元(含出售固定資產 1,700,000 元) ,免稅銷售額 6,000,000 元(內含出售土地 3,000,000 元) ;二聯 式統一發票應稅銷售額 2,100,000 元,免稅銷售額 500,000 元。本期銷貨退回及折讓資訊如下:取 得退回及折讓證明單部分應稅金額 300,000 元,免稅 100,000 元;註記於統一發票上備註欄部分 三聯式發票應稅金額 500,000 元,請問該公司申報當期不得扣抵比例為多少?

(A) 22%

(B) 26%

(C) 24%

(D) 25%

答案:登入後查看

統計: A(19), B(27), C(72), D(23), E(0) #3663862

統計: A(19), B(27), C(72), D(23), E(0) #3663862