阿摩線上測驗

阿摩線上測驗

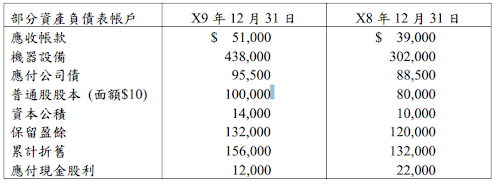

題組內容

四、丙公司 X9 年財務資料如下:

丙公司 X9 年部分損益表科目如下:銷貨收入$280,000,折舊費用$43,000,出售機

器設備損失$3,500,淨利$36,000。丙公司 X9 年出售一機器設備,成本為$52,000。

丙公司 X9 年發行公司債購買機器設備,金額為$110,000。

試作丙公司 X9 年:

(一)出售機器設備獲得價款為何?(10 分)

詳解 (共 1 筆)

政嘉

詳解 #2525795

先計算出售機器設備的累計折舊132000...

(共 102 字,隱藏中)

前往觀看