阿摩線上測驗

阿摩線上測驗

題組內容

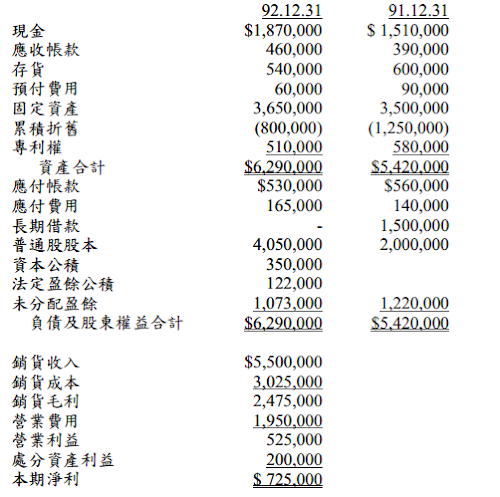

四、台北公司民國91 年及92 年底資產負債表及92 年度損益表如下:

試計算該公司92 年度下列各項財務比率:(20 分)[必須列出計算式

(一)存貨週轉率;

詳解 (共 1 筆)

Charlie77

詳解 #4863234

存貨週轉率=銷貨成本/平均存貨平均存貨=...

(共 85 字,隱藏中)

前往觀看