阿摩線上測驗

登入

首頁

>

會計學概要

>

92年 - 92 地方政府特種考試_四等_財稅行政、會計審計:會計學概要#18569

> 申論題

題組內容

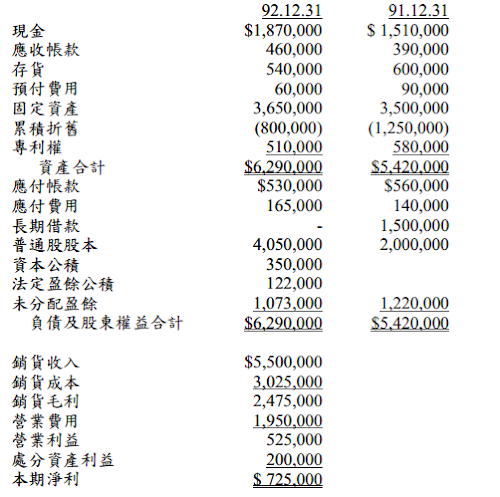

四、台北公司民國91 年及92 年底資產負債表及92 年度損益表如下:

試計算該公司92 年度下列各項財務比率:(20 分)[必須列出計算式

(三)股東權益報酬率;

相關申論題

(四)流動比率(92 年底)。

#16654

(一)92 年10 月1 日出售庫藏股之分錄;

#16655

(二)92 年度台北公司之每股盈餘為若干?

#16656

一、 加值型營業稅之營業人那些進項稅額不得扣抵銷項稅額?(25 分)

#16657

二、 房屋稅、地價稅、土地增值稅及綜合所得稅,對自用住宅有何優惠規定?(25 分)

#16658

三、營利事業應計入當年度股東可扣抵稅額帳戶餘額的,有那些項目?計入日期為何? 新莊公司採曆年制,91 年5 月15 日繳納90 年營利事業所得稅200,000 元,9 月30日暫繳150,000 元,12 月21 日利息收入被扣繳稅款3,000 元,12 月31 日結算91年全年應納稅額為140,000 元,問91 年應計入股東可扣抵稅額之金額及日期為何? (25 分)

#16659

四、陳正平發現自己有漏稅行為,在符合稅捐稽徵法規定下,對陳正平最有利之方式為 何?結果會如何?(25 分)

#16660

一、請根據所得稅法說明我國所得稅制度之課稅範圍(租稅管轄權)各採行何原則?設某甲為台北市人,去(九十一)年在台灣地區之綜合所得總額計五十萬元,同年他在香港、澳門、上海及新加坡等地各有符合我國綜合所得稅課稅所得額折合新台幣各為二十萬元。試問根據現行所得稅法規定,某甲應申報之九十一年綜合所得總額應為若干?(25 分)

#16661

(一)那些進項稅額不能用來扣抵營業人之銷項稅額?

#16662

(二)除追繳稅款外,有關虛報進項稅額之租稅行政罰為何?

#16663

相關試卷

115年 - 115 普通考試_財稅行政、金融保險:會計學概要#141843

115年 · #141843

115年 - 115 關務特種考試_四等_關稅會計(選試英文):會計學概要#138978

115年 · #138978

115年 - 115 身心障礙特種考試_四等_財稅行政:會計學概要#138970

115年 · #138970

114年 - 114 地方政府公務、離島地區公務特種考試_四等_財稅行政、會計:會計學概要#134712

114年 · #134712

114年 - 114 專技普考_記帳士:會計學概要#133670

114年 · #133670

114年 - 114 外交特種考試_四等_外交行政人員類科行政組:會計學概要#130959

114年 · #130959

114年 - 114 原住民族特種考試_四等_財稅行政、會計:會計學概要#130934

114年 · #130934

114年 - 114 普通考試_財稅行政、金融保險:會計學概要#128695

114年 · #128695

114年 - 114 普通考試_會計:會計學概要#128598

114年 · #128598

114年 - 114 退除役軍人轉任公務人員特種考試_四等_會計:會計學概要#127774

114年 · #127774

阿摩線上測驗

登入

阿摩線上測驗

登入