題組內容

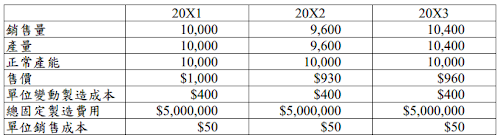

三、甲公司採接單後生產之營運模式,其存貨採先進先出法,由於生產週期短,故無在

製品,其 20X1 至 20X3 年之產銷資料如下:

20X1 年之期初製成品有 1,000 單位,成本為$900,000,各年度每單位製成品之變動

製造成本(包括直接原料、直接人工與變動製造費用)為$400,全年之固定製造費

用為$5,000,000,估計正常產能為每年 10,000 單位。

試作:

阿摩線上測驗

登入

阿摩線上測驗

登入