阿摩線上測驗

登入

首頁

>

台電◆會計學概要

>

110年 - 110 台灣電力公司_新進僱用人員甄試:會計學概要#98663

> 申論題

題組內容

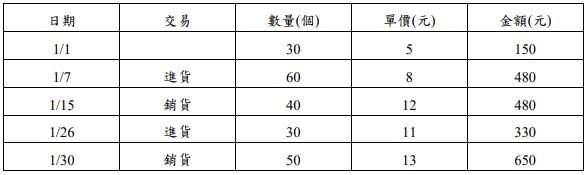

4.甲公司 X1 年 1 月交易如下:

請就下列存貨成本評價方法,計算期末存貨:(15 分)

(1)先進先出法。(5 分)

詳解 (共 2 筆)

chennage

詳解 #5365991

2022/03/03

**先進先出法,不論在定期盤存制或是永續...

(共 112 字,隱藏中)

前往觀看

UJ

詳解 #4737102

2021/05/20

30*11=330

(共 11 字,隱藏中)

前往觀看

私人筆記 (共 2 筆)

易懂解in私人筆記,請按讚!

私人筆記 #3942618

2021/06/05

題目採先進先出法 看上表的結果可知...

(共 49 字,隱藏中)

前往觀看

你的會計好幫手

私人筆記 #3059038

2021/05/10

⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯...

(共 144 字,隱藏中)

前往觀看

相關申論題

(2)加權平均法。(5 分)

#411982

(3)移動平均法。(5 分)

#411983

一、寫作:70 %【請在『答案卷』上作答,必須抄題】 題目:如何做好時間管理 文言白話不拘,但段落要分明。

#411984

(1) 眼動心身重建法(EMDR)

#411985

(2) 正念減壓法(MBSR)

#411986

2. 電腦網路遊戲(Online Game)有戰略遊戲、動作遊戲、體育遊戲、格鬥遊戲、音樂遊 戲、競速遊戲和角色扮演遊戲等等多種類型,提供多元娛樂和學習功能,但也可能 讓人沉溺其間,耽誤生活作息和功課,耗費金錢,甚至成癮,不可自拔。請舉出電 腦網路遊戲成癮對青少年可能的五項傷害或負面影響;並簡述減少學生電腦網路遊 戲的五項可能(輔導)做法。

#411987

三、申論題: 1. 後現代思潮在諮商輔導工作中逐漸受到重視,其中的敘事治療及焦點解決概念可如 何應用在高中學生的升學壓力問題?請舉實例說明此兩者重要概念及應用技術。

#411988

2. 課堂教學教師失望學生不專心向學,時或缺曠課,時或進教室而放空或滑手機。教 師走進輔導室尋求諮詢。若你是專任輔導教師,你提供教師諮詢服務應有哪些工作 重點,各項工作重點可有哪些做法? 新 聞

#411989

一、國立故宮博物院將於2021年10月展出「鎮院國寶—范寬、郭熙、李唐」特展, 請以范寬〈谿山行旅圖〉為例,說明其為鎮院國寶之理由。(15分)

#411990

二、請寫出「設計思考」(Design Thinking)的五個步驟,並說明設計思考的內容。 (15分)

#411991

相關試卷

115年 - 115 台灣電力公司_新進僱用人員甄試試題:會計學概要#139679

115年 · #139679

114年 - 114 台灣電力公司_新進僱用人員甄試試題:會計學概要#127009

114年 · #127009

113年 - 113 台灣電力公司_新進僱用人員甄試試題:會計學概要#121612

113年 · #121612

112年 - 112 台灣電力公司_新進僱用人員甄試:專業科目B(會計學概要)#114250

112年 · #114250

111年 - 111 台灣電力公司_新進僱用人員甄試:會計學概要#107919

111年 · #107919

110年 - 110 台灣電力公司_新進僱用人員甄試:會計學概要#98663

110年 · #98663

109年 - 109 台灣電力公司_新進僱用人員甄試:會計學概要#86508

109年 · #86508

108年 - 108 台灣電力公司_新進僱用人員甄試:會計學概要#78745

108年 · #78745

107年 - 107-12 台灣電力公司_新進僱用人員甄試:會計學概要#73739

107年 · #73739

107年 - 107-05 台灣電力公司_新進僱用人員甄試:會計學概要#68887

107年 · #68887

請就下列存貨成本評價方法,計算期末存貨:(15 分)

請就下列存貨成本評價方法,計算期末存貨:(15 分) 阿摩線上測驗

登入

請就下列存貨成本評價方法,計算期末存貨:(15 分)

阿摩線上測驗

登入

請就下列存貨成本評價方法,計算期末存貨:(15 分)