阿摩線上測驗

登入

首頁

>

會計學

>

90年 - 90 關務特種考試_三等_財稅行政:會計學#18567

> 申論題

題組內容

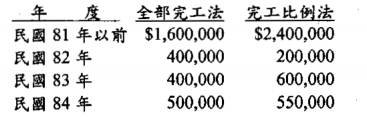

四、甲公司民國84年對於長期工程合約之處理方式由全部完工法改為完工比例法,但報稅時仍採用全部完工法。該公司之稅率為30%。 茲將兩方法下各年度之稅前淨利列示如下:

試作:

(一)此會計原則變動應作之分錄。

相關申論題

二、台北公司於民國92 年6 月30 日以$8,771,087 之價格出售面額$10,000,000,票面利率8%,十年期之公司債(有效利率為10%),並支付發行成本$360,000。約定利息在每年6 月30 日支付,假設台北公司會計年度為曆年制,採利息法攤銷折溢價,試作92 年度及93 年度之所有相關分錄。(20 分)

#16648

(一)計算12 月31 日未兌現支票餘額及調整後銀行存款餘額各為若干?

#16649

(二)12 月底有關該銀行存款之調整分錄(請作成一筆分錄)。

#16650

(一)存貨週轉率;

#16651

(二)應收帳款週轉率;

#16652

(三)股東權益報酬率;

#16653

(四)流動比率(92 年底)。

#16654

(一)92 年10 月1 日出售庫藏股之分錄;

#16655

(二)92 年度台北公司之每股盈餘為若干?

#16656

一、 加值型營業稅之營業人那些進項稅額不得扣抵銷項稅額?(25 分)

#16657

相關試卷

115年 - 115 高等考試_三級_財稅行政、金融保險:會計學#141793

115年 · #141793

115年 - 115 身心障礙特種考試_三等_財稅行政:會計學#138966

115年 · #138966

114年 - 114 地方政府公務特種考試_三等_財稅行政:會計學#134665

114年 · #134665

114年 - 114 公務升官等考試_薦任_財稅行政:會計學#133246

114年 · #133246

114年 - 114 原住民族特種考試_三等_財稅行政:會計學#130966

114年 · #130966

114年 - 114 高等考試_三級_財稅行政、金融保險:會計學#128611

114年 · #128611

114年 - 114 身心障礙特種考試_三等_財稅行政:會計學#126666

114年 · #126666

113年 - 113 地方政府公務特種考試_三等_財稅行政:會計學#124563

113年 · #124563

113年 - 113 中央印製廠_新進人員甄試_會計管理員:會計學#123198

113年 · #123198

113年 - 113 原住民族特種考試_三等_財稅行政:會計學#122670

113年 · #122670

阿摩線上測驗

登入

阿摩線上測驗

登入