阿摩線上測驗

阿摩線上測驗

題組內容

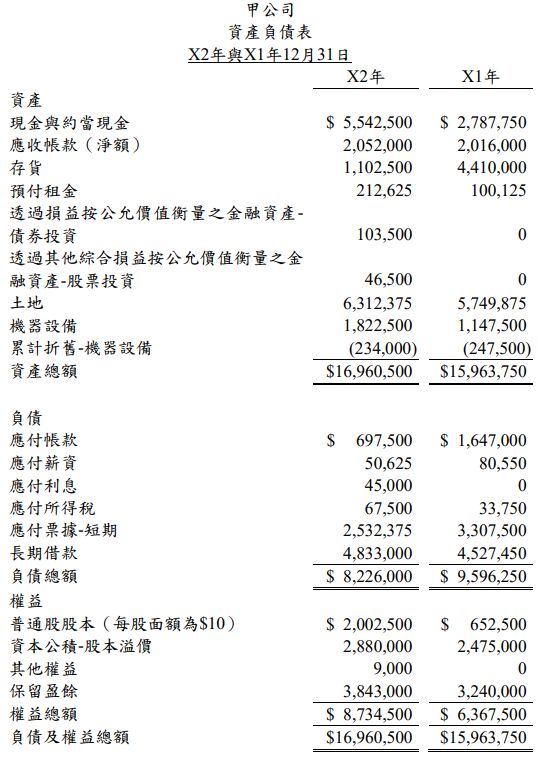

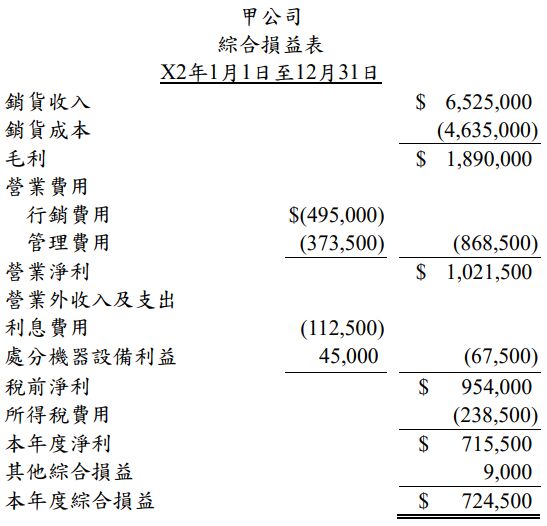

三、甲公司X1年與X2年之有關財務資料如下:

其他補充資訊:

(1)甲公司以$562,500現金購買土地。

(2)於X2年12月31日,甲公司以向銀行舉借長期借款方式,新增購買成本為$1,125,000之機器設備。

(3)甲公司於X2年中以現金$405,000處分部分機器設備,處分日有關該機器設備之原始成本與累計折舊分別為$450,000與$90,000。

(4)於X2年12月31日,甲公司以現金$103,500之對價投資乙公司之債券,此債券投資之目的係為交易目的而持有。

(5)於X2年6月1日,甲公司以現金$37,500之對價投資丙公司之普通股股票,甲公司於該日作一不可撤銷之選擇,將該股票投資分類為「透過其他綜合損益按公允價值衡量之金融資產-股票投資」;於X2年末,甲公司仍持有該股票投資,且X2年12月31日該股票投資

之公允價值為$46,500。

(6)於X2年度,甲公司償還短期應付票據$775,125。

(7)於X2年度,甲公司償還長期借款$819,450。

(8)於X2年度,甲公司增資新發行普通股135,000股,每股發行價格為$13。

(9)於X2年度,甲公司發放現金股利$112,500。

(10)甲公司於X2年度之綜合損益表中,管理費用$373,500之明細項目包含:折舊費用$76,500、薪資費用$94,500、租金費用$51,300與其

他費用$151,200。

(11)甲公司於編製現金流量表時,利息費用並未分類為籌資活動,而支付現金股利分類為籌資活動。

試作:

(一)編製甲公司X2年度間接法下之現金流量表中,來自營業活動之現金流量。(注意:必須由稅前淨利開始編製)(12分)

詳解 (共 3 筆)

私人筆記 (共 1 筆)

天秤座(已上榜油僱)

私人筆記 #5439321