阿摩線上測驗

阿摩線上測驗

題組內容

二、甲公司於 X1年1月1日發行每張面額$100,000,票面利率5%之附賣回 權可轉換公司債100張,共得款$10,450,000,全數由乙公司購入。該 公司債每年12月31日付息一次,於 X2年12月31日付息後,投資人得 要求甲公司按110價格以現金買回。甲公司採利息法作折溢價攤銷。 投資人自 X2年1月1日起也能申請將每張公司債,轉換甲公司面額$10 之普通股500股。已知 X1年1月1日市場上相同條件之不附賣回權及轉 換權公司債之公允價值為$9,800,000,賣回權以選擇權訂價模式決定 之公允價值為$100,000,賣回權以及“不含賣回權及轉換權公司債” (以下稱“主合約”)並非緊密關聯。

乙公司購入該批公司債,將之歸類為透過損益按公允價值衡量債券投 資,並選擇不攤銷相關之折溢價。有關該批公司債之賣回權、轉換權 及主合約於 X1及 X2年底之相關資料如下:

試作:

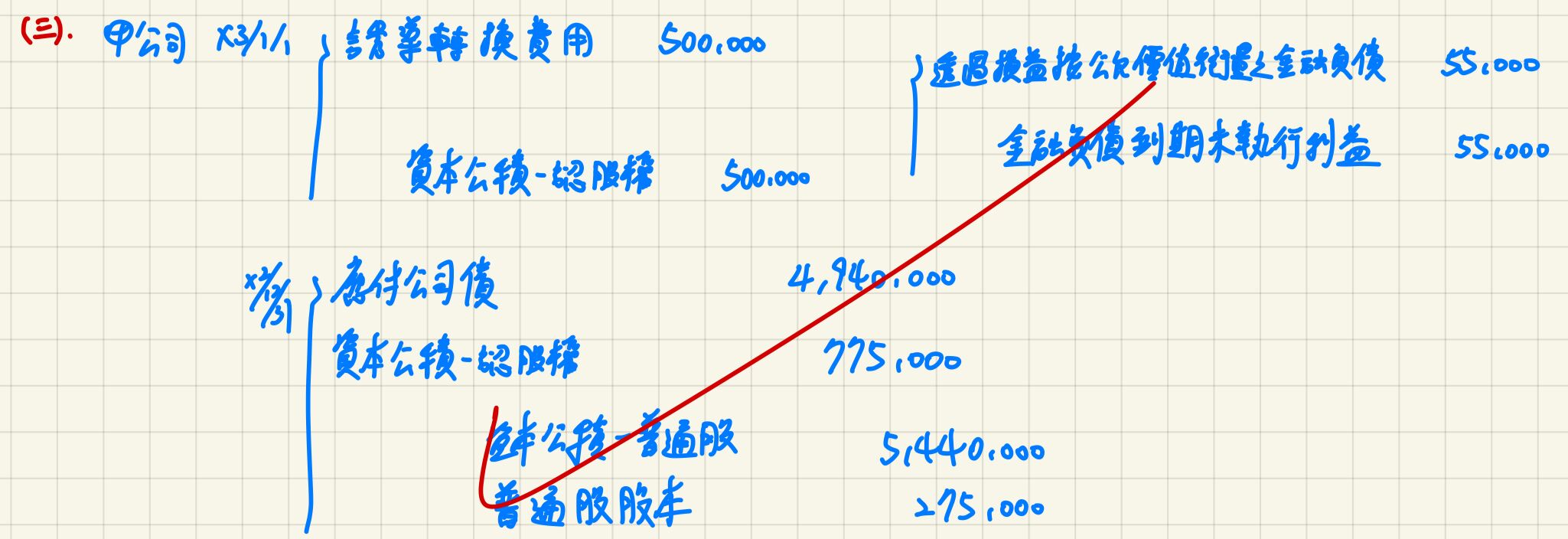

(三)因市場利率大幅下降,甲公司為了提早收回公司債,於 X3年1月1 日提出誘導轉換計畫,將流通在外之每張公司債可轉換甲公司普通 股提高為550股,當日甲公司普通股每股公允價值為$200。乙公司 當日將剩餘之甲公司債投資,全數行使轉換權。請作甲公司 X3年 1月1日應有之分錄。

詳解 (共 4 筆)

113金保排名6/72.16分

詳解 #5055433

1.增加股數之費用:(550-500)*100*(1-1/2)*200=500,000

2.主契約攤銷後成本:9,880,000*(1-1/2)=4,940,000,未攤銷折價餘額:(10,000,000-9,880,000)*(1-1/2)=60,000

3.賣回權餘額:110,000*(1-1/2)=55,000(原始50,000+評價調整5,000),注意,剩餘公司債全部轉換後便無法賣回,須將其餘額沖銷轉列利益。

4.認股權餘額:550,000*(1-1/2)+誘導轉換500,000=775,000

公司債轉換費用 500,000

APIC-認股權 500,000

FVPL金融負債-賣回權 50,000

FVPL金融負債評價調整-賣回權 5,000

其他利益-賣回權失效 55,000

應付公司債 5,000,000

APIC-認股權 775,000

應付公司債折價 60,000

普通股股本 275,000

APIC-普通股發行溢價 5,440,000

Masquer

詳解 #4610780

借:修改轉換條款費用 5,000,...

(共 478 字,隱藏中)

前往觀看

maskinsane0622

詳解 #4879982

| 誘導轉換損失 | 500,000 (200*50*50) | |

| 資本公積-認股權 | 500,000 | |

| 應付公司債 | 5,000,000 | |

| 資本公積-認股權 | 775,000 (55萬-27.5萬+50萬) | |

| 應付公司債折價 | 60,000 | |

| 普通股股本 | 275,000(550*50*10) | |

| 資本公積-普通股溢價 | 5,440,000 | |

| 持有供交易金融負債-賣權 | 55,000 (11萬-5.5萬) | |

| 其他利益-賣權失效 | 55,000 | |

尤瑟夫(會計師、記帳士)

詳解 #5982959

參考答案如下(有和各大補習班對過答案!)