阿摩線上測驗

阿摩線上測驗

題組內容

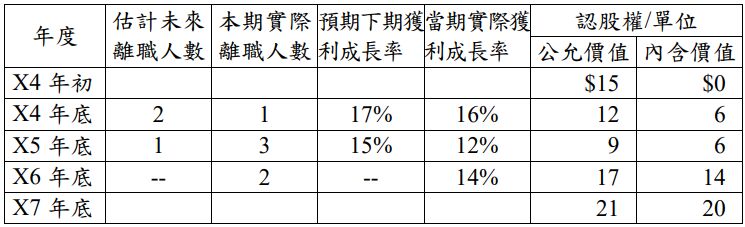

四、某公司於 X4 年初與 30 位經理人員簽定員工可以每股$40 認購普通股(每股面額$10)之認股權協議,條件為經理人員不得在既得期間內離職。 若公司 X4 年獲利增加超過 20%,則認股權可於 X4 年底既得 300 單位。 若公司在 X4、X5 年間之獲利平均每年增加超過 15%,則可於 X5 年底既得 200 單位。若公司在 X4 年至 X6 年間之獲利增加平均每年超過 12%, 則可於 X6 年底既得 100 單位。認股權於既得後,員工可在 2 年內執行。 X7 年底有 14 位經理人員執行全部之認股權,其餘經理人員尚未執行任何認股權。

公司 X4 年至 X6 年間預期不發放股利,其 X4 年至 X6 年間預計與實際之離職人數與獲利成長率資料如下: 試作:

試作:

(二)假設前述股份基礎給付係現金交割者,則該公司X4年至X6年底各產 生多少酬勞成本?並做X7年底分錄。(13分)

詳解 (共 2 筆)

私人筆記 (共 1 筆)

QQ

私人筆記 #5371371