阿摩線上測驗

登入

首頁

>

會計學概要

>

96年 - 96 地方政府特種考試_四等_財稅行政、會計:會計學概要#15078

> 申論題

題組內容

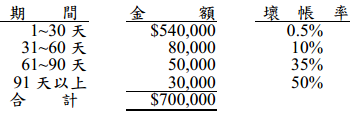

一、甲公司民國 96 年底應收帳款餘額為$700,000,帳齡分析如下:

甲公司民國 96 年的賒銷收入合計$3,800,000,期末備抵壞帳為借方餘額$6,000。 試作:根據上述資料,依下列方法作調整壞帳的分錄:(10 分)

(二)帳款餘額百分比法,備抵壞帳率為帳款餘額 8%。

相關申論題

(三)帳齡分析法。

#13179

(一)民國 100 年所作之資產價值減損損失分錄。

#13181

(二)民國 100 年的折舊分錄。

#13182

1.民國 96 年度自客戶收到的現金。

#13183

2.民國 96 年度因進貨而支付的現金。

#13184

3.民國 96 年度所支付的現金股利金額。

#13185

4.民國 96 年度非由營業所產生的現金流入。

#13186

5.民國 96 年度購買資產所支付的現金。

#13187

(1)何謂信賴保護原則?(15分)

#13213

(2)張三之主張有無理由?(10分)

#13214

相關試卷

115年 - 115 普通考試_會計:會計學概要#142353

115年 · #142353

115年 - 115 普通考試_財稅行政、金融保險:會計學概要#141843

115年 · #141843

115年 - 115 關務特種考試_四等_關稅會計(選試英文):會計學概要#138978

115年 · #138978

115年 - 115 身心障礙特種考試_四等_財稅行政:會計學概要#138970

115年 · #138970

114年 - 114 地方政府公務、離島地區公務特種考試_四等_財稅行政、會計:會計學概要#134712

114年 · #134712

114年 - 114 專技普考_記帳士:會計學概要#133670

114年 · #133670

114年 - 114 外交特種考試_四等_外交行政人員類科行政組:會計學概要#130959

114年 · #130959

114年 - 114 原住民族特種考試_四等_財稅行政、會計:會計學概要#130934

114年 · #130934

114年 - 114 普通考試_財稅行政、金融保險:會計學概要#128695

114年 · #128695

114年 - 114 普通考試_會計:會計學概要#128598

114年 · #128598

阿摩線上測驗

登入

阿摩線上測驗

登入